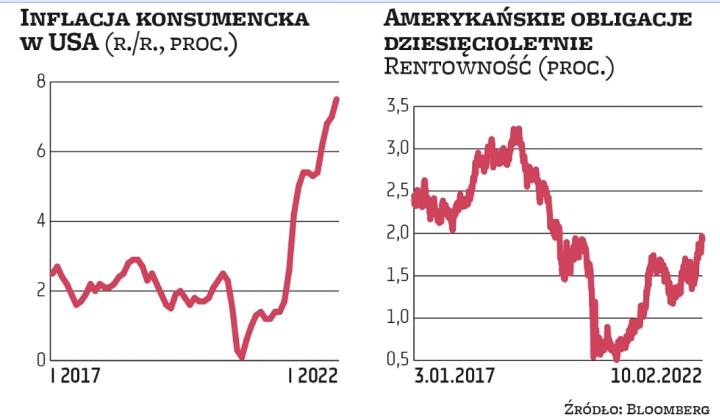

Wyższa od prognoz była również inflacja bazowa, czyli wskaźnik nieuwzględniający cen paliw, energii oraz żywności. Przyspieszyła z 5,5 proc. w grudniu do 6 proc. w styczniu, podczas gdy spodziewano się, że wyniesie 5,9 proc. Była najwyższa od sierpnia 1982 r. Do podsycenia inflacji konsumenckiej w styczniu najmocniej przyczynił się wzrost cen paliw o 46,5 proc. rok do roku. Koszty energii wzrosły o 27 proc. Zwracał na siebie uwagę również wzrost cen samochodów. Nowe auta i ciężarówki zdrożały o 12,2 proc. r./r., a używane o 40,5 proc. Żywność zdrożała o 7 proc., a czynsze za mieszkania zwiększyły się o 4,4 proc. rok do roku.

Argument za podwyżkami

Rynek odebrał najnowsze dane o inflacji jako kolejny, silny argument za podwyższaniem stóp procentowych przez Fed. Rentowność amerykańskich obligacji dziesięcioletnich wzrosła więc w czwartek po południu do 2 proc., czyli najwyższego poziomu od jesieni 2019 r. Inwestorzy spodziewają się, że do pierwszej podwyżki stóp dojdzie w marcu. Kwestią otwartą jest jednak to, jak agresywnie Fed będzie podnosił stopy w nadchodzących miesiącach. Raphael Bostic, szef oddziału Rezerwy Federalnej w Atlancie, stwierdził w rozmowie z CNBC, że spodziewa się w tym roku trzech lub czterech podwyżek stóp. Część analityków spodziewa się jednak, że Fed będzie bardziej agresywnie zacieśniał politykę. Goldman Sachs i Deutsche Bank prognozują pięć podwyżek stóp do końca roku, BNP Paribas i Berenberg Bank sześć, a Bank of America oczekuje, że Fed podwyższy stopy aż siedem razy. W najbardziej „jastrzębim scenariuszu" główna stopa procentowa Fedu (obecnie wynosząca 0–0,25 proc.) mogła na koniec roku sięgnąć 1,75–2 proc.

Czytaj więcej

Styczniowe dane z amerykańskiego rynku pracy okazały się dużo lepsze od prognoz. Mocno uzasadniają bardziej jastrzębią politykę Fedu.

Kontrakty notowane na giełdzie CME szacującą prawdopodobieństwo sześciu podwyżek stóp w USA w tym roku na 63 proc. Przed publikacją raportu o inflacji za styczeń wskazywały na prawdopodobieństwo wynoszące 53 proc. W oczach inwestorów wzrosło również ryzyko tego, że w marcu Fed dokona podwyżki stóp nie o 25 pkt baz., a o 50 pkt baz. O ile w środę było ono szacowane przez rynek kontraktów na 25 proc., o tyle w czwartek po południu już na 44 proc.

– Kolejny zaskakująco mocny skok inflacji sprawił, że rynki nadal będą zaniepokojone agresywnym Fedem. O ile sytuacja w gospodarce może się zacząć poprawiać, o tyle rynkowy niepokój dotyczący potencjalnie zbyt dużych podwyżek stóp nie zniknie, dopóki nie pojawią się wyraźne oznaki tego, że inflacja znów znalazła się pod kontrolą – prognozuje Barry Gilbert, strateg z firmy LPL Financial.

Oczekiwania co do polityki Fedu mogą nadal podsycać wzrost rentowności obligacji oraz skłaniać inwestorów do wyprzedawania akcji spółek z niektórych sektorów. Niepokój dotyczący inflacji oraz polityki Fedu mocno przyczynił się w styczniu do korekty na amerykańskich giełdach. S&P 500 zniżkował wówczas do poziomu z początku października, a technologiczny indeks Nasdaq Composite był bliski wejścia w bessę.

– Rentowność amerykańskich obligacji dziesięcioletnich może dojść w tym roku do 2,5 proc. Wzrost rentowności może najbardziej uderzyć w indeks S&P 500, gdyż jest tam duża koncentracja spółek wzrostowych. Indeks może więc zakończyć 2022 r. na poziomie niższym niż rok wcześniej – uważa Paul Jackson, analityk firmy Invesco.

Słabnące czynniki

Część analityków uważa jednak, że Fed będzie bardziej ostrożny, niż spodziewają się inwestorzy. Wszak czynniki, które obecnie podsycają inflację w USA, powinny w nadchodzących miesiącach zacząć słabnąć.

– Wysokie ceny energii oraz problemy z podażą dają paliwo dla inflacji, ale te problemy powinny ostatecznie osłabnąć. Większym powodem do niepokoju może być to, że w gospodarce daje o sobie znać presja płac, a bank centralny nie będzie ryzykował powstania spirali płacowo-cenowej. Wydatki na dobra i usługi konsumenckie prawdopodobnie jednak naturalnie się schłodzą, gdyż wysokie ceny energii zaczynają uderzać w portfele konsumentów – twierdzi Jai Malhi, analityk JPMorgan Asset Management.