Sektor bankowy w III kwartale miał 2,67 mld zł zysku netto, wprawdzie to wynik o blisko 40 proc. wyższy niż w II kwartale, ale jednocześnie o 36 proc. niższy niż rok temu. Sporo wskazuje na to, że IV kwartał będzie jeszcze słabszy i to pomimo obserwowanej ostatnio poprawy w głównych liniach biznesowych.

Przychody odbijają, ale rezerwy puchną

Dane NBP i KNF wskazują, że po wiosennym cięciu stóp procentowych miesięczny wynik odsetkowy zanotował najniższy do tej pory odczyt w sierpniu (około 3,66 mld zł, o prawie 15 proc. mniej niż rok temu) i branża oczekuje powolnego odbicia. Wynik prowizyjny w ostatnich miesiącach rośnie w 10-proc. tempie. Ryzykiem dla rezultatów IV kwartału mogą być jednak wprowadzane od początku listopada ograniczenia pandemiczne. – Wyniki operacyjne sektora będą w IV kwartale pewnie lepsze niż w poprzednim, bo prawdopodobnie dołek marży odsetkowej jest już za nami, powinno dojść także do dalszej poprawy wyniku prowizyjnego. Jednak oczekuję wyższych odpisów na rezerwy. Skoro rok jest słaby, to czemu nie dorezerwować portfela? Dodatkowo mogą pojawić się kolejne wysokie odpisy na kredyty walutowe – komentuje Marcin Materna, dyrektor działu analiz Millennium DM.

W podobnym tonie wypowiada się Michał Sobolewski, analityk DM BOŚ. – Spodziewam się, że IV kwartał będzie dla banków słabszy pod względem rentowności. Nawet przy założeniu, że przychody będą się odbudowywały, co widzieliśmy ostatnio do pewnego stopnia w danych sektorowych. Głównym źródłem negatywnych niespodzianek mogą okazać się rezerwy i to zarówno te dotyczące typowego ryzyka kredytowego, jak i na hipoteki frankowe. Można oczekiwać, że będą wyższe niż w III kwartale – zaznacza. Ostatnie miesiące kwartałów cechują się zwykle wyższym poziomem rezerw, a szczególnie portfele przeglądane są na koniec roku. Wysokość rezerw trudno prognozować z wielu powodów, ale teraz dodatkowo pojawiały się komentarze, że jeśli dywidendy z bieżących zysków znowu będą wstrzymane, banki zawiążą więcej rezerw teraz, aby oczyścić sobie pole do dobrego wyniku w 2021 r. lub nawet rozwiązać wtedy część rezerw, żeby wypłacić większą dywidendę w 2022 r. z wyższego zysku za 2021 r. KNF wprawdzie przestrzega banki przed takim działaniem, ale nie można wykluczyć, że w pewnym stopniu będą chciały „zarządzać" wynikiem.

– Moim zdaniem rezerwy w IV kwartale będą wyższe niż w III kwartale. Nie sądzę, aby dywidendy w przyszłym roku były możliwe do wypłacenia. Z punktu widzenia KNF dzielenie się banków zyskami w sytuacji, gdy nie ma jeszcze pełnej wiedzy o skutkach pandemii, a gospodarka nie wróciła na wcześniejsze tory, może być nie do zaakceptowania – mówi Materna.

– Dużo rezerw banków dotyczy przyszłości, trudno więc jednoznacznie powiedzieć, czy wysokość zawiązywanych rezerw jest odpowiednia. Sprawa dywidend z zysku za 2020 r. nie jest przesądzona, być może banki będą miały możliwość wypłaty w II półroczu i w takim scenariuszu dodatkowe obciążanie wyników 2020 r. nie miałoby sensu. Bardziej istotnym czynnikiem o tym decydującym może być polityka korporacyjna. Oczekiwane jest odbicie wyników banków w przyszłym roku, w dużej mierze dzięki efektowi niskiej bazy, i niezręczne byłoby dla zarządów tłumaczenie, że trzeba obciążyć wynik, bo zawiązane rezerwy w i tak słabym 2020 r. okazały się zbyt niskie – ocenia Sobolewski.

Zaskakujące prognozy przedstawił NBP w najnowszym raporcie o stabilności systemu finansowego. Wynika z nich, że w scenariuszu referencyjnym (tzn. podstawowym, zakładającym m.in. 3,5-proc. spadek PKB i 3,7 proc. stopy bezrobocia wg BAEL) sektor bankowy w całym 2020 r. miałby osiągnąć tylko 2,9 mld zł zysku netto. To oznaczałoby, że w samym IV kwartale branża musiałaby zanotować aż 9,6 mld zł straty, bo po dziesięciu miesiącach jej zysk wynosi 6,7 mld zł. To zatem mało prawdopodobny scenariusz.

Biorąc pod uwagę wyniki biznesowe, IV kwartał zdaniem Sobolewskiego może być niezły m.in. dzięki wzrostowi sprzedaży kredytów mieszkaniowych i ratalnych obserwowanemu w ostatnich miesiącach. – To ważny okres dla handlu, więc sporo zależy od tego, jak pandemia wpłynie na obroty oraz zapotrzebowanie na finansowanie firm i klientów indywidualnych. W przypadku depozytów nie powinno być większych zmian, na razie nie spodziewam się odpływu depozytów klientów z powodu ujemnych realnych stóp procentowych – dodaje analityk DM BOŚ.

Pesymistyczna wizja banku centralnego

Wysokość odpisów będzie kluczowa dla zyskowności sektora także w przyszłym roku, biorąc pod uwagę niskie i stabilne stopy procentowe oraz rosnący udział rezerw w wynikach. NBP wskazuje, że głównym czynnikiem powodującym obniżenie wyników finansowych banków w latach 2020–2021 będą wyższe odpisy na oczekiwane straty kredytowe (zwłaszcza w przypadku kredytów dla przedsiębiorstw). Do obniżenia wyniku prowadziłby też spadek wyników odsetkowych, choć jego wpływ miałby być dużo mniejszy.

W przypadku realizacji scenariusza referencyjnego wyniki jego analizy wskazują, że należy spodziewać się pogorszenia jakości portfeli kredytowych banków i dalszego znacznego wzrostu odpisów na oczekiwane straty kredytowe. Proces tworzenia tych odpisów będzie rozłożony w czasie, ale większość strat powinna zostać rozpoznana do końca 2021 r. W latach 2020–2021 średnioroczne koszty odpisów na ryzyko kredytowe wzrosłyby ponaddwukrotnie w porównaniu z 2019 r. (wyniosły wtedy 8,2 mld zł), a koszty ryzyka do 1,54 proc. i 1,93 proc. (wobec 0,93 proc. w 2019 r.). Na razie jednak tempo wzrostu odpisów nie jest aż tak wielkie, po dziesięciu miesiącach urosły rok do roku „tylko" o jedną trzecią.

Gdyby prognoza NBP dotycząca odpisów się sprawdziła, straty kredytowe byłyby wyższe niż w kryzysie finansowym w latach 2008–2010 (z wyjątkiem kredytów konsumpcyjnych). Wyniki odsetkowe banków według NBP, wbrew oczekiwaniom analityków, będą się jednak obniżać w kolejnych kwartałach i przy takich założeniach wyniki finansowe banków krajowych w 2020 r. mogłyby być o około 75 proc. niższe niż w 2019 r., a w 2021 r. sektor jako całość mógłby ponieść 2,9 mld zł straty netto (wobec 12,8 mld zł zysku w 2019 r.). Sam NBP zaznacza, że to prognozy mocno niepewne ze względu na obecną sytuację. „W przypadku analizowanych przez nas banków spodziewamy się niższych kosztów ryzyka w 2021 r. niż w 2020 r., choć wciąż podwyższone w porównaniu ze stanem sprzed pandemii. Pod względem wyniku netto spodziewamy się w 2021 r. rezultatu podobnego do tego z 2020 r. Naszym zdaniem prognozy banku centralnego mogą być zbyt pesymistyczne, przynajmniej jeśli chodzi o notowane na GPW banki" – napisali w komentarzu analitycy BM PKO BP.

Projekcja NBP zakłada, że w scenariuszu referencyjnym w 2022 r. (wzrost PKB o 5,7 proc., stopa bezrobocia 4,4 proc.) można oczekiwać poprawy jakości portfela kredytowego oraz początku odbudowy wyników finansowych banków. Wynik netto banków krajowych miałby wzrosnąć do 11 mld zł. Ale nawet w razie strat w latach 2020 i 2021 (także w scenariuszach pesymistycznych) większość banków – jak ocenia NBP – miałaby wystarczające nadwyżki kapitału, żeby zaabsorbować straty i rozwijać akcję kredytową.

Wynik odsetkowy jeszcze nie odbija, prowizyjny wciąż mocny

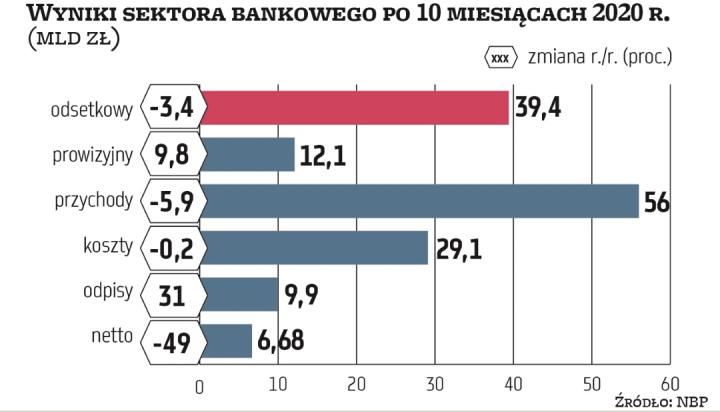

W październiku polski sektor bankowy miał 760 mln zł zysku netto, czyli o 48 proc. mniej niż rok temu – wynika z danych NBP. Wynik z odsetek w październiku spadł rok do roku o 3,4 proc. i wyniósł 3,73 mld zł, czyli w przeliczeniu na liczbę dni był tylko minimalnie słabszy od września, ale nie widać jeszcze wyraźnego odbicia po wcześniejszym spadku tego rezultatu wskutek cięcia stóp procentowych. Wynik z opłat i prowizji wyniósł 1,32 mld zł, czyli urósł o ponad 19 proc., więc październik był kolejnym dobrym miesiącem w tym zakresie. Koszty administracyjne wyniosły 2,93 mld zł, czyli urosły o 18 proc., ale dane te nie są w pełni porównywalne z październikiem 2019 r., bo doszło wtedy do korekt wynikających ze zmian własnościowych w bankach (w poprzednich miesiącach bieżącego roku wydatki lekko spadały). W październiku odpisy urosły rok do roku o 20 proc., do ponad 740 mln zł, ale nie były już tak wysokie jak w ostatnich miesiącach kwartałów, tradycyjnie bardziej obciążonych odpisami (we wrześniu 1,09 mld zł, w czerwcu 1,77 mld zł, w marcu 1,93 mld zł). Po dziesięciu miesiącach sektor ma 6,68 mld zł zysku netto, o 49 proc. mniej niż rok temu. Wynik odsetkowy spadł o 3,4 proc., do 39,4 mld zł, prowizyjny urósł o 9,8 proc., do 12,1 mld zł. Koszty działania wyniosły 29,1 mld zł, niemal tyle samo co rok temu. Odpisy urosły o 31 proc., do 9,9 mld zł. MR