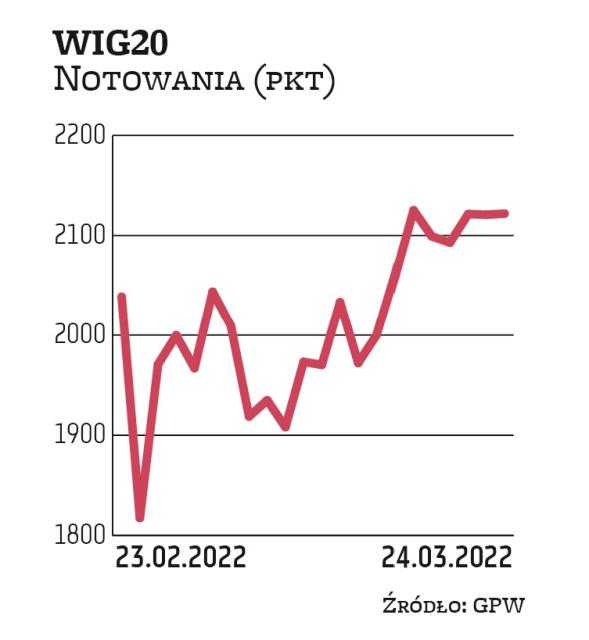

Na giełdach, w tym na GPW, znów pojawiła się ponadprzeciętna zmienność. W dniu, w którym Rosja rozpoczęła wojnę, WIG20 stracił prawie 11 proc. Jak się jednak okazuje, znów kluczem do sukcesu inwestycyjnego okazały się żelazne nerwy. Wojenne straty zostały bowiem już odrobione. WIG20 jest 4 proc. wyżej niż na zamknięciu sesji przed wybuchem wojny. Jak wskazuje Tomasz Duda, szef zespołu analiz BM Pekao, wojna w sposób pośredni wykreowała nowych bohaterów rynkowych.

– Skutkiem wojny były ponowne wzrosty cen surowców, a także nowe spojrzenie na kwestie bezpieczeństwa energetycznego Europy, a wyższe ceny surowców oznaczają dla polskich spółek surowcowych, energetycznych i paliwowych znaczną poprawę prognozowanych zysków. Stąd też ponad 30-proc. wzrosty cen spółek z tych sektorów w ciągu ostatniego miesiąca. Jednocześnie wyższa inflacja oznacza perspektywę wyższych stóp procentowych, co powinno pozytywnie wpływać na zyski banków. Tak więc zagregowane zyski polskich spółek powinny być większe w obecnym otoczeniu makro w porównaniu z sytuacją sprzed wojny – mówi Duda, który zaznacza, że to otoczenie rynkowe będzie miało też negatywny wpływ, ale na stosunkowo niewielką liczbę spółek. – Sektory, które ucierpią w wyniku scenariuszy stagflacyjnych, są reprezentowane w małym stopniu na GPW, ich wpływ na zagregowane zyski spółek z GPW są niewielkie w porównaniu z pełną reprezentacją sektorów – beneficjentów takiego otoczenia (paliwa, wydobycie, energetyka) – mówi Duda.

Analitycy wierzą też, że indeksy nie powiedziały jeszcze ostatniego słowa. – W tym momencie są większe szanse na to, że za miesiąc WIG20 będzie wyżej niż niżej, pod warunkiem że na wschodzie Europy nie wydarzy się coś nieoczekiwanego – mówił w Parkiet TV Emil Łobodziński, doradca inwestycyjny w BM PKO BP. Tomasz Duda zakłada, że temat wojny, z perspektywy rynków, powoli będzie schodził na dalszy plan. – Po pierwszym szoku związanym z wojną zakładamy, że inwestorzy z każdym tygodniem w coraz większym stopniu będą skupiali uwagę na analizie wpływu otoczenia makro na potencjał zysków spółek i dalsze scenariusze dla rynku będą pochodną ścieżek dla inflacji i wzrostu PKB. W przypadku scenariusza deeskalacji i spadku cen surowców z rekordowych poziomów, selekcja sektorowa w kolejnych kwartałach może być skrajnie inna niż w pierwszym miesiącu wojny – mówi Duda. PRT