Zmiany właścicielskie w bankach (przejęcie kontroli nad Aliorem i Pekao przez instytucje państwowe) spowodowały, że już 40 proc. aktywów sektora bankowego kontrolowanych jest przez państwo. To o 16 pkt proc. więcej niż cztery lata temu. Nie chodzi jednak tylko o banki, bo udział w rynku ubezpieczeniowym posiadany przez PZU, również kontrolowany przez państwo, przekracza 41 proc. W rynku TFI zależne od rządu instytucje mają 30 proc.

Niekorzystne sprzężenie

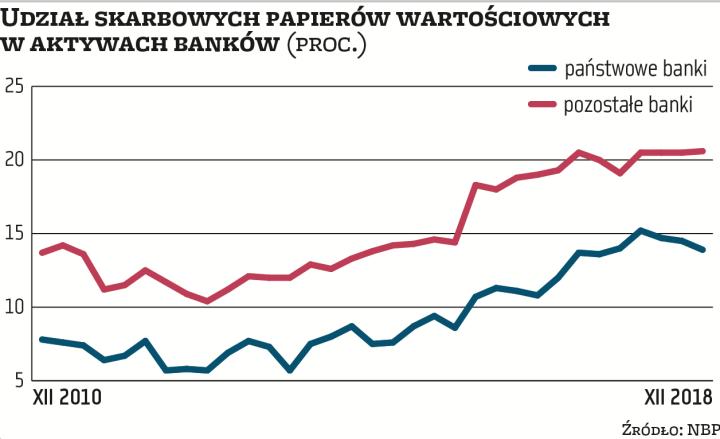

Narodowy Bank Polski ocenia, że rosnąca rola sektora rządowego w systemie finansowym wymaga szczególnego monitorowania w kontekście stabilności systemu finansowego. Rola ta przejawia się w nie tylko we wspomnianym dużym udziale właścicielskim w dużych podmiotach finansowych, ale także w istotnej reprezentacji sektora rządowego w systemie bezpieczeństwa finansowego. Celem właściciela jest zwykle maksymalizacja zysku, nadzorcy zaś ograniczenie ryzyka. Rozbieżność między tymi celami może negatywnie wpływać na stabilność finansową, jeśli przeważy interes właściciela – argumentuje NBP. Rząd pozostaje również regulatorem sektora finansowego i jego dłużnikiem ze względu na obligacje skarbowe, które posiadają instytucje finansowe. W warunkach nadzwyczajnych, sytuacji kryzysowej, powiązania te mogą zdaniem banku centralnego prowadzić do powstania zjawiska negatywnego sprzężenia zwrotnego między sektorami bankowym i rządowym (główny właściciel, czyli państwo, może musieć dokapitalizować bank w razie jego problemów, a gdy dzieje się to z powodu problemów na rynku długu, to samo państwo miałoby wtedy problemy) i powodować zwiększenie zasięgu i kosztów kryzysu.

– Jeden akcjonariusz ma duży udział w sektorze, i to przez największe banki i ubezpieczyciela, więc jego błędy wpływają w większym stopniu na gospodarkę, niż błędy podejmowane przez akcjonariuszy w jednym, mniejszym banku. Nie bez powodu KNF czuwa nad tym, aby koncentracja w sektorze nie była zbyt duża. Drugi problem jest bardziej fundamentalny: Skarb Państwa jako udziałowiec działalności komercyjnej na dłuższą metę się nie sprawdza, czego dowodzi 40 lat powojennych, a ostatnio na GPW porównanie kursów akcji banków państwowych z prywatnymi – mówi Marcin Materna, dyrektor działu analiz w Millennium DM. Poza tym w razie kryzysu gospodarczego Skarb Państwa może mieć dużą pokusę, aby wykorzystać swoje banki do realizacji celów mających krótkoterminowo poprawić sytuację (np. zmuszając je do kredytowania nierentownych branż, kupowania obligacji, na które nie ma popytu itp.) ze szkodą dla gospodarki w długim terminie.

Można argumentować, że racjonalny rząd nigdy do tego nie dopuści i będzie czuwał nad jakością zarządzania w bankach, ale kiedyś może dojść do zmiany składu rządzących. W spółkach prywatnych o to znacznie trudniej, a nawet gdyby ich właściciele zaczęli działać nierozważnie, istnieją regulacje temu przeciwdziałające i nadzór KNF. Zdaniem niektórych komentatorów trudno sobie wyobrazić, aby KNF równie surowo traktował banki państwowe w krytycznych momentach. Jednak analitycy S&P , oceniając ryzyko polskich banków w badaniu BICRA zaznaczyli, że nie zaobserwowali negatywnego wpływu państwa na sytuację sektora. – Mówią o ryzykach, które się nie zmaterializowały. Ale ryzyka mają to do siebie, że gdy się zmaterializują, zmieniają się w fakty. Stwierdzenie S&P rozpatrywałbym jako opis przeszłości, a ta była w ostatnich latach sprzyjająca dla gospodarki. Nie daje ona jednak wskazówek na przyszłość. Skłaniałbym się do przyjęcia argumentacji NBP w tym względzie – mówi jeden z analityków chcący zachować anonimowość.

Czy są zalety z kontroli przez państwo banków komercyjnych? Jeden z argumentów mówi, że w krajach mniej rozwiniętych taka sytuacja może stanowić bodziec do rozwoju usług finansowych i zmniejszać wykluczenie finansowe (Polski to raczej nie dotyczy). Drugi podkreśla, że banki państwowe mogą wzmacniać wzrost gospodarczy, kierując kapitał do projektów i branż, których sektor prywatny nie może lub nie chce finansować. Trzeci dowodzi, że banki państwowe mogą pełnić rolę stabilizującą w okresach dekoniunktury, jeżeli ma ona przyczyny zewnętrze, utrzymując akcję kredytową, szczególnie do najbardziej wrażliwych sektorów gospodarki, jak małe i średnie firmy.

– Zalet nie widzę żadnych w długim terminie. Państwo powinno się skupiać na zapewnieniu ram regulacyjnych dla biznesu, ochronie obywateli, zapewnianiu edukacji czy wyrównywania szans. Prowadzenie działalności gospodarczej nie powinno się znajdować w ramach zainteresowania Skarbu Państwa. Zaleta w postaci posiadania jednego ośrodka decyzyjnego nie sprawdzi się w krytycznej sytuacji: czy w Grecji albo w Wenezueli sytuacja rozwinęłaby się inaczej, gdyby Skarb Państwa miał udziały w bankach? Zła sytuacja w danym kraju często wynika z błędów w prowadzeniu polityki gospodarczej przez rząd. Dlaczego mamy oczekiwać, że ewentualna zła sytuacja gospodarcza wynikająca z indolencji rządzących będzie łatwiejsza do naprawienia, gdy ci sami ludzie będą kontrolować banki? Czy te banki będą się znajdować w innej sytuacji niż cała gospodarka, skoro są częścią tej samej polityki gospodarczej? – pyta retorycznie Materna. Podkreśla, że problemy pojawiają się, gdy wszystko dobrze iść przestaje. Banki są zobowiązane do prowadzenia polityki ograniczania ryzyka i dbania o depozyty. Jeśli podejmują decyzję o ograniczeniu kredytowania, mają do tego takie prawo – decyzja ta służy opisanym celom. Państwo ma inne instrumenty wspomagania gospodarki w razie kryzysu, nie musi w tym celu mieć banków komercyjnych, a posiadanie zbyt dużego udziału w sektorze bankowym przez państwo może do sytuacji kryzysowej w przypadku niekorzystnego splotu okoliczności samo w sobie doprowadzić – dodaje.

Jakie wyjście z państwowego patu?

– Państwo powinno pozbyć się dużych pakietów akcji w bankach. Ale nie tylko, także w spółkach energetycznych, paliwowych itp. Dobrym pomysłem byłoby przekazanie tych akcji do OFE czy do nowo powstających IKE i odwrócenie w ten sposób deformy emerytalnej poprzedniej ekipy – mówi jeden z bankowców.

– Dobrym pomysłem mogłaby być powtórka z prywatyzacji na kształt tej, z lat 1995–2005. Były to najlepsze lata na polskiej giełdzie, a udział inwestorów indywidualnych czy zainteresowanie giełdą – rekordowe. Poprawiłoby to dochody Skarbu Państwa i przekazało zarządzanie spółkami w ręce prywatne. W największych instytucjach państwo mogłoby zachować pewne przywileje, bardziej jednak kontrolne, aby na przykład wetować ewentualne niekorzystne z punktu widzenia stabilizacji sektorów pomysły, niż faktycznie decyzyjne. Państwowe spółki nie są Skarbowi Państwa do niczego potrzebne, nawet do realizacji dużych projektów inwestycyjnych – mówi Materna. Jego zdaniem projekty takie jak lotnisko centralne czy elektrownię atomową może budować nowo powołana spółka wsparta przez środki państwowe, a nie mniejszościowi akcjonariusze spółek giełdowych.

– Ograniczenie udziału Skarbu Państwa w akcjonariatach firm w znacznie większym stopniu wpłynęłaby na GPW i zainteresowanie inwestorów, w tym zagranicznych, polską giełdą niż pomysły prezentowane w strategiach rozwoju rynku kapitałowego. Na razie wygląda, że grozi nam raczej wzrostu udziału Skarbu Państwa w spółkach, ze względu na reformę OFE i ryzyko przekazania środków do ZUS, z oczywistymi tego negatywnymi następstwami – dodaje Materna.

Na Zachodzie państwo w banku to najczęściej pozostałość po kryzysie

Duży udział państwa w akcjonariatach banków komercyjnych to domena rynków rozwijających się. W krajach wysoko rozwiniętych to rzadkość, a jeśli już państwo ma spore pakiety akcji, wynika to z konieczności kapitałowego wsparcia ich w czasie kryzysu z lat 2008–2009. W USA, gdzie rząd dekadę temu musiał dokapitalizować sektor kwotą ponad 440 mld USD, państwo nie ma już istotnych pakietów akcji banków. Czołowe amerykańskie instytucje finansowe mają rozproszony akcjonariat, ich największymi udziałowcami są wielkie fundusze. W Europie Zachodniej państwo także ma śladowy udział w akcjonariatach banków. Pozostałości po kryzysie jednak jeszcze widać: brytyjski rząd ma ponad 60 proc. akcji Royal Bank of Scotland, ale praktycznie wycofał się z akcjonariatu Lloyd's Banking Group. Niemcy wciąż mają blisko 16 proc. akcji Commerzbanku, Irlandczycy zaś około 70 proc. walorów AIB i 14 proc. Bank of Ireland. W Europie Środkowo-Wschodniej 11 proc. aktywów banków w ostatnich latach kontrolowane było przez państwo, podobnie jak krajowy kapitał prywatny, przez kapitał zagraniczny zaś 67 proc. (dane zebrane przez Katarzynę Mikołajczyk z UMCS w Lublinie). To pokazuje, że polski sektor bankowy (40 proc. aktywów kontrolują instytucje zależne od rządu) jest znacznie bardziej upaństwowiony niż średnia w regionie. MR