Rentowności polskich obligacji skarbowych mogą wzrosnąć nawet do 6 proc. Dla cierpliwych inwestorów premia wydaje się już jednak atrakcyjna.

Potężne straty

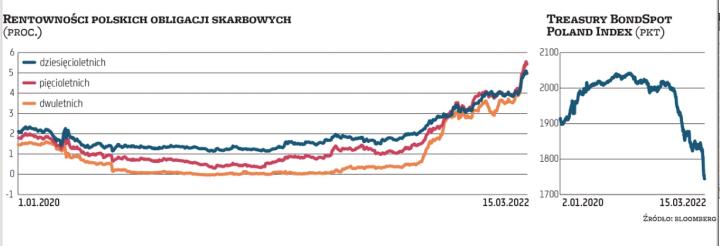

Niemal dokładnie rok temu wiele funduszy polskich obligacji zmieniło kierunek notowań na południowy w związku z zapoczątkowanymi zwyżkami rentowności (spadkiem cen) papierów skarbowych. Trend ten trwa praktycznie do dziś, przy czym jego tempo było największe ubiegłej jesieni oraz teraz, w pierwszych dniach marca. Dziś rentowności skarbówek wzdłuż całej krzywej sięgają przynajmniej 5 proc., a w przypadku papierów z terminem zapadalności od dwóch do 5 lat jest to między 5,4 a 5,5 proc. Rok temu oprocentowanie papierów dziesięcioletnich oscylowało wokół 1,5 proc., a obligacji o krótszym terminie zapadalności było zdecydowanie niższe.

Czytaj więcej

Od kilkunastu miesięcy nieprzerwanie wpłaty do funduszy towarów przewyższają umorzenia. Wzrok klientów ściąga perspektywa zysków na fali drożejącyc...

Jak się to przekłada na wyniki funduszy dłużnych? Największą próbę cierpliwości przechodzą uczestnicy funduszy skarbowych długoterminowych, gdzie ryzyko stopy procentowej jest najwyższe. Najgorsze fundusze z tej grupy w okresie ostatnich 12 miesięcy przyniosły nawet ponad 20-proc. straty, a średnia stopa zwrotu w grupie to ponad 14 proc. pod kreską. Oznacza to, że średnia wycena ich jednostek cofnęła się aż do połowy 2018 r. Sytuacja uczestników funduszy skarbowych krótkoterminowych wygląda podobnie kiepsko, gdyż przeciętna strata roczna powiększyła się do 4,5 proc., co oznacza cofnięcie wartości inwestycji do poziomów z końcówki 2017 r. Warto dodać, że problem może dotyczyć wielu klientów, gdyż styczeń i luty w zeszłym roku przyniosły potężne, jedne z najwyższych w historii wpłaty do funduszy dłużnych – razem było to aż 6 mld zł.

Oczywiście kiepskie wyniki funduszy dość szybko spotkały się z reakcją klientów, którzy przez dziesięć ostatnich miesięcy z rzędu wycofywali z funduszy więcej kapitału niż do nich wpłacali.

W środę ważnym sygnałem dla banków centralnych na całym świecie będzie decyzja Fedu, który – w ocenie rynku – podniesie stopy procentowe o 25 pkt baz., rozpoczynając w ten sposób cykl podwyżek.

To już okazja

Jak przyznaje Bogusław Stefaniak, zarządzający Ipopemy TFI, sytuacja na rynku krajowych obligacji skarbowych jest bardzo dynamiczna. – W pierwszych dniach rosyjskiego zbrojnego najazdu na Ukrainę rentowności obligacji w Polsce nieznacznie spadały. Jednak w miarę budowania się jedności wśród państw zachodnich, co do zakresu sankcji wymierzonych przeciwko Rosji, rentowności krajowych obligacji zaczęły gwałtownie rosnąć. Działo się tak, ponieważ w miarę zaostrzania sankcji rynek zaczął wyceniać większe ich długofalowe negatywne skutki dla wzrostu gospodarki światowej oraz potencjalnie wyższą inflację – analizuje Stefaniak. Jak dodaje Izabela Owczarek, zarządzająca MetLife TFI, ostatnio mieliśmy do czynienia z pakietem niepożądanych zjawisk i wydarzeń z punktu widzenia posiadaczy obligacji. – Rynek zareagował na nie tak jak powinien – gwałtowną i mocną przeceną instrumentów dłużnych, wzrostem stawek FRA oraz WIBOR – mówi. Po wzrostach rentowności nowi inwestorzy mają już ciekawą perspektywę potencjalnych zysków. Jak przyznaje zarządzający Ipopemy TFI, niewątpliwie obecne poziomy rentowności są atrakcyjne, a jest ona tym większa, im dłuższy jest horyzont inwestycyjny. – Upraszczając, w przypadku obligacji dziesięcioletnich kupowanych dzisiaj możemy spodziewać się w tym horyzoncie rocznie w przybliżeniu zysku na poziomie ponad 5,15 proc. Dla porównania rok temu było to tylko około 1,3 proc. rocznie – wskazuje Stefaniak.

Zarządzający przyznaje jednak, że wobec wysokiej niepewności wynikającej z przebiegu wojny między Rosją a Ukrainą, a co za tym idzie skali ewentualnych nowych sankcji nakładanych na Rosję oraz czasu ich trwania, niezwykle trudno jest precyzyjnie określać, gdzie znajduje się dołek wycen dla krajowych obligacji skarbowych. – Bezsprzecznie znajdujemy się obecnie w momencie podwyższonego ryzyka rynkowego. Zapłatą dla inwestorów za akceptowanie podwyższonego ryzyka jest właśnie wysoka rentowność nabywanych aktywów – komentuje Stefaniak.

– O ile należy spodziewać się kolejnych podwyżek stóp dokonywanych przez RPP, o tyle zakładam, że zakończą się one już w II kwartale na poziomie 4,5–5 proc. – szacuje z kolei Owczarek. – Z tego względu oraz biorąc pod uwagę obecne dochodowości, dostrzegam okazję do rozpoczęcia zakupów i akumulacji, zwłaszcza papierów długoterminowych – przyznaje. Według Owczarek trend wzrostu rentowności jest silny, więc nie można wykluczyć osiągnięcia 6 proc. na obligacjach dwu- czy trzyletnich i 5,5 proc. dla dziesięciolatek. – Oznaczać to będzie nadal ujemne realne rentowności, ale wydaje się, że przez jakiś czas musimy się z tym pogodzić. NBP będzie walczył z inflacją, ale tylko do momentu pierwszych oznak spowolnienia gospodarczego. Stabilizacja kursu złotego powinna również złagodzić jastrzębie nastawienie członków RPP – przekonuje zarządzająca MetLife TFI. Przypomina, że wsparciem dla papierów skarbowych w kwietniu natomiast będą środki pochodzące z wykupów obligacji oraz płatności kuponowych.

Według Stefaniaka scenariusz negatywny jest już wyceniany przez rynek. – A ewentualny dalszy wzrost rentowności wykorzystywałbym jako okazję inwestycyjną. Oznacza to, że obligacje skarbowe są już nisko wyceniane, a dalszy spadek cen oznacza, że będą bardzo tanie (mówimy o długim horyzoncie inwestycyjnym – minimum dwa lata). Scenariusz pozytywny to powrót rentowności do poziomów poniżej 5 proc. dla obligacji pięcioletnich i dziesięcioletnich, co oznacza wzrost cen w krótkim czasie o kilka procent – ocenia Stefaniak.