W tym roku koniunktura nie sprzyja posiadaczom akcji. Porównując tegoroczne stopy zwrotu spółek notowanych na szerokim rynku akcji, łatwo zauważyć, że przecenione walory stanowią wśród nich wyraźną większość. W indeksie WIG akcje jedynie co czwartego jego uczestnika wypracowały dodatnią stopę zwrotu od początku 2022 roku. Które spółki oparły się negatywnemu trendowi, przynosząc ponadprzeciętny zysk?

Akcje Suneksu inwestycyjnym hitem

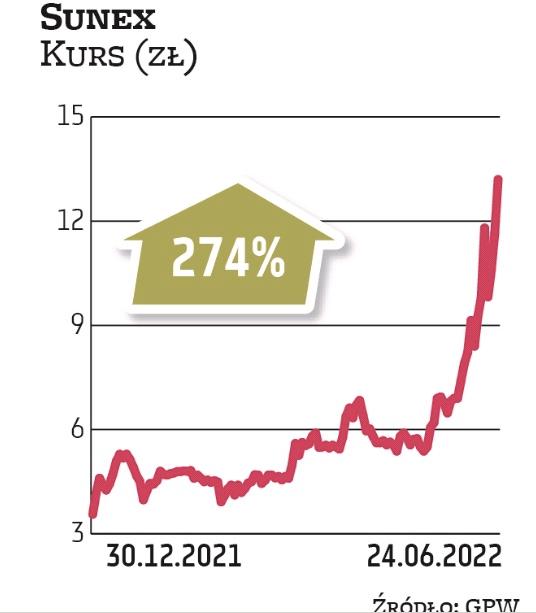

Największy zysk wśród spółek z indeksu WIG (ponad 270 proc. od początku roku) przyniosły akcje Suneksu. Warto zauważyć, że zwyżki wyraźnie mocno przyspieszyły w ostatnich tygodniach, a ich końca na razie nie widać. Adam Zajler, analityk Millennium DM, wyjaśnia, że wysoka stopa zwrotu z inwestycji w walory spółki Sunex w bieżącym roku wynika z dwóch czynników. – Pierwszy był związany ze zmianami regulacyjnymi dotyczącymi nowych instalacji fotowoltaicznych i to on głównie oddziaływał na kurs spółki do momentu agresji Rosji na Ukrainę. Korzystniejsze zasady rozliczeń nadwyżek energii z instalacji wdrożonych w ubiegłym roku przekładały się na przekonanie inwestorów, że bardzo dobre wyniki spółki są efektem kumulacji sprzedaży i w 2022 r. nastąpi ich pogorszenie. W efekcie kurs Suneksu, mimo świetnych wyników finansowych spółki, pozostawał w okresie II kw. – IV kw. 2021 w trendzie spadkowym. Dynamiczne wzrosty cen energii stopniowo uświadamiały jednak inwestorom, że rynek fotowoltaiki nie dozna zapaści, a oferta spółki to również inne alternatywne źródła energii. W efekcie kurs od początku roku odzyskiwał wigor. Z kolei wybuch wojny oraz sankcje, a szczególnie kryzys gazowy, spowodowały całkowitą zmianę optyki odnośnie do instalacji alternatywnych. A już ostatnie doniesienia o możliwej perspektywie wręcz zakazu nowych instalacji gazowych podziałały niezwykle silnie na wyobraźnię inwestorów, co widać wyraźnie w ostatnich wzrostach kursu – wskazuje.

Choć fundamentalne perspektywy spółki faktycznie wyglądają optymistycznie, zdaniem analityka trzeba jednak pamiętać, że rzeczywistość zwykle nie jest aż tak piękna. – Należy mieć na uwadze rosnące koszty i ograniczone moce przerobowe, gdyż wszystkie nowe instalacje ktoś musi jeszcze zrealizować. Z tego powodu po tak dynamicznym wzroście kursu zalecałbym odrobinę dystansu – sugeruje Zajler. Tym bardziej że wycena na bazie wyników za poprzednie cztery kwartały przekłada się na wskaźnik ceny do zysku wynoszący 23, więc trudno uznać spółkę za tanią. – Przy utrzymaniu dynamiki sprzedaży i marż spadnie on w kilka kwartałów i obecny kurs będzie uzasadniony. Przyspieszająca inflacja może być jednak przeszkodą do utrzymania marżowości, a wtedy poprawa zysków może już nie być tak silnym wsparciem notowań spółki – zauważa.

Czytaj więcej

Na rynku głównym GPW notowanych jest obecnie 420 spółek: 375 krajowych i 45 zagranicznych.

WIG20 prawie cały pod kreską

W gronie spółek z indeksu WIG20 dodatnią stopą zwrotu mogą się pochwalić w tym roku zaledwie trzy spółki. Liderem zwyżek w tym gronie są akcje JSW, które zyskały na fali węglowej hossy. Za sprawą znakomitej koniunktury węglowa spółka weszła w okres wynikowych żniw. – Znaczący wzrost cen węgla koksującego obserwujemy już od III kwartału 2021 r. w obawie o podaż surowca od kluczowego producenta Australii, a wzrost ten nasilił się po wybuchu wojny. Spółka więc korzystała przede wszystkim z efektu cenowego, osiągając rekordowe wyniki za I kwartał br., ale równocześnie miała słabą geologię, spadające wydobycie. Niemniej, patrząc na ceny węgla koksującego, wyniki spółki za II kwartał powinny być jeszcze lepsze – uważa Krystian Brymora, analityk DM BDM.

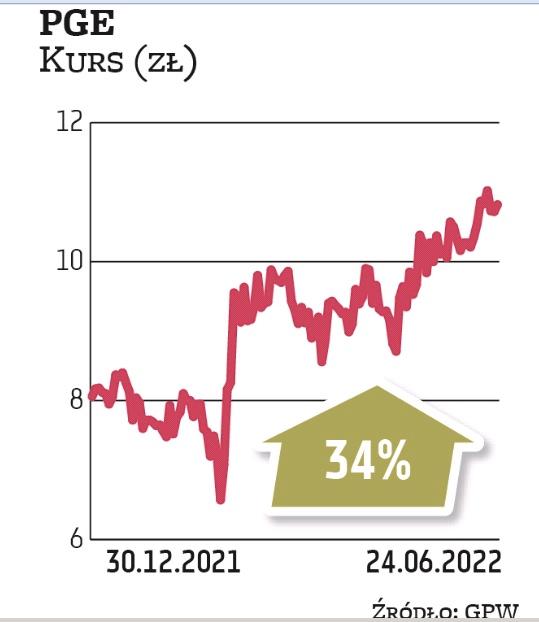

Pierwsze półrocze było także bardzo udane dla posiadaczy akcji PGE. Notowania wyraźnie odbiły za sprawą sprzyjającego otoczenia rynkowego dla energetyki konwencjonalnej, które stworzyły doskonałe warunki do poprawy marż i zysków. – Od września ubiegłego roku mamy kryzys energetyczny w Europie wzmocniony wybuchem wojny w Ukrainie i gospodarczą izolacją Rosji. Kraj ten odpowiadał za prawie 40 proc. importu gazu do Europy i 60 proc. węgla. Mamy też problemy z dyspozycyjnością francuskiego atomu. Wszystko to spowodowało dwu–trzykrotny wzrost cen energii i w konsekwencji wielokrotny wzrost marż na wytwarzaniu konwencjonalnym. A producenci z węgla brunatnego jak PGE nie muszą się martwić o dostępność paliwa do produkcji jak np. producenci z węgla kamiennego, bo obok mają własne odkrywki – wyjaśnia Brymora. Zwraca uwagę, że już w 2021 roku koncern miał rekordowe wyniki, wypracowując blisko 10 mld zł raportowanej EBITDA i uważa, że jest na dobrej drodze do ich poprawy w 2022–2023 roku. Nie bez znaczenia są też oczekiwania inwestorów związane z planem wydzielenia aktywów węglowych, który zaczął nabierać coraz bardziej realnych kształtów. – W tle toczy się proces wydzielenia aktywów węglowych, co przy świetnym otoczeniu rynkowym może zaowocować znacznie lepszą wyceną, niż jeszcze można było sobie wyobrazić rok temu. Spółka jest również liderem transformacji energetycznej spośród państwowych molochów i w perspektywie kilku najbliższych lat czeka nas urealnienie wartości. Oczywiście jeśli nie przeszkodzi w tym rząd i trendy nakładania specjalnych podatków od nadzwyczajnych zysków – wskazuje.

Czytaj więcej

Na warszawskiej giełdzie nie brakuje spółek, które są wyceniane dużo niżej niż jeszcze na początku tego roku. Czy jest szansa na odbicie ich notowań?

Małe spółki na fali wzrostowej

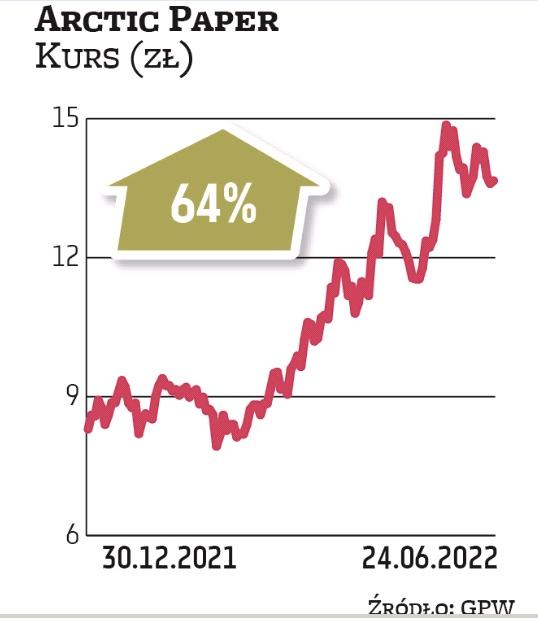

W segmencie małych firm z indeksu sWIG80 na celowniku kupujących znalazły się walory Arctic Paper. Papiernicza grupa przekonała inwestorów wyraźną poprawą wyników, co w głównej mierze jest zasługą dobrej koniunktury na rynku papieru i korzystnej sytuacji na rynku celulozy. Ożywienie gospodarcze w Europie spowodowało wzrost popytu na produkty spółki, co oznacza, że nie ma problemów z przerzucaniem rosnących kosztów na klientów. Przy okazji niedawnego podsumowania bardzo dobrych wyników za I kwartał br. zarząd Arctica zakładał, że wysoki popyt zarówno na papier, jak i celulozę powinien się utrzymywać jeszcze przez co najmniej dwa kwartały, co oznacza, że wciąż jest miejsce do dalszej poprawy wyników. Wyzwaniem dla grupy pozostają rosnące koszty, ale z powodzeniem jest ona w stanie przenosić je na klientów.

Wśród spółek z szerokiego rynku ponadprzeciętny zysk przyniosły papiery Lubawy, drożejąc o ponad 100 proc. Za sprawą wybuchu wojny w Ukrainie spółka, która dostarcza materiały, m.in. na potrzeby wojska, rozbudziła ogromne oczekiwania inwestorów. Firma odczuła znaczny wzrost zainteresowania ofertą produktów specjalistycznych dla zbrojeń, ale z tego też powodu odnotowuje problemy z dostępnością komponentów. Jednak jej zarząd liczy, że będzie miało to przełożenie na pozyskane istotne zamówienia, więc rynek na wymierne efekty nowej, wojennej rzeczywistości w postaci wzrostu przychodów i wyników będzie musiał jeszcze trochę poczekać. Warto jednak zauważyć, że częściowo zostały one już uwzględnione w cenie akcji Lubawy.

Wśród firm z szerokiego rynku akcji najbardziej okazałą stopę zwrotu przyniosły akcje Sunexu, zapewniając zysk na poziomie ponad 270 proc., ustanawiając po drodze nowe rekordy notowań. Spółka, będąca jednym z największych krajowych wytwórcą produktów do instalacji OZE, wróciła do łask inwestorów już w końcówce minionego roku, ale zwyżki wyraźnie przyspieszyły w ostatnich tygodniach za sprawą rosnących oczekiwań inwestorów związanych z poprawą wyników i perspektywicznym rynkiem.

Lubawa wróciła do łask inwestorów wraz z wybuchem wojny w Ukrainie. Rynek wyczuł, że dla producenta materiałów m.in. na potrzeby wojska może to być ogromna szansa. W efekcie jego notowania poszybowały w górę o kilkaset procent w ciągu zaledwie kilku sesji na przełomie lutego i marca. W ostatnich miesiącach inwestorzy jednak chętniej realizowali zyski, co skorygowało część wypracowanej wcześniej zwyżki. Mimo to wciąż papiery Lubawy są wyceniane ponaddwukrotnie wyżej niż na początku tego roku.

Akcje JSW wypracowały w tym roku najbardziej efektowną stopę zwrotu w segmencie największych spółek, wchodzących w skład indeksu WIG20, zyskując 72 proc. Wzmożony popyt na akcje węglowej spółki to efekt wzrostu oczekiwań rynku w związku z nową wojenną rzeczywistością, która za sprawą wysokich cen węgla koksującego stworzyła doskonałe warunki do poprawy zysków i marż. W ostatnich miesiącach zapał inwestorów do zakupów zmniejszył się, co zabrało posiadaczom akcji część tegorocznych zysków.

Licząc od początku roku, papiery Arctic Paper zdrożały już o ponad 64 proc., co jest drugim z najlepszych wyników w indeksie sWIG80. Tak wysoko jak teraz papiernicza spółka nie była wyceniana od 2010 r. Pozytywne nastawienie to w dużej mierze efekt rosnących oczekiwań rynku związanych z tegorocznymi wynikami, wspieranymi przez korzystne otoczenie w postaci rosnących cen papieru. Firma udanie weszła w 2022 rok, notując skokowy wzrost wyników. Grupa rosnące koszty jak na razie z powodzeniem przenosi na klientów.

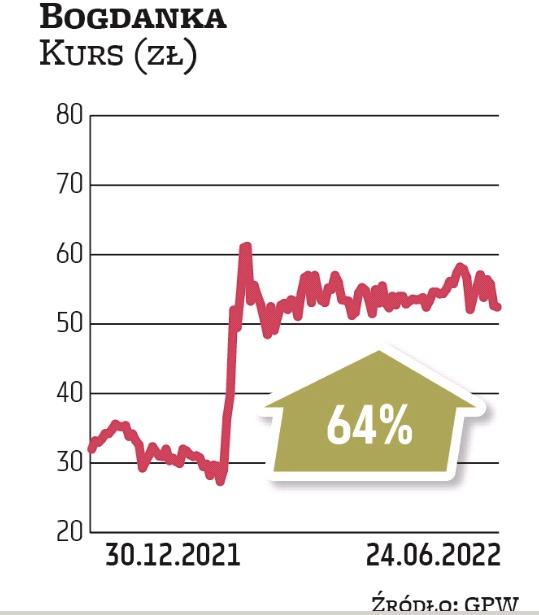

Ze stopą zwrotu z akcji na poziomie 64 proc. Bogdanka została liderem tegorocznych zwyżek w indeksie mWIG40, skupiającym spółki o średniej kapitalizacji. Notowania węglowej spółki poszybowały w górę na fali wzrostu zainteresowań inwestorów branżą węglową po wybuchu wojny w Ukrainie. Dodatkowo Bogdanka mogła się pochwalić rekordowymi wynikami finansowymi, co wynikało ze znaczącego zwiększenia wydobycia i sprzedaży węgla. W marcu zwyżki notowań wyhamowały i od tamtej pory kurs porusza się w trendzie bocznym.

Inwestorzy nabrali zaufania do PGE wraz z wybuchem wojny w Ukrainie, która sprawiła (m.in. przez ograniczenie w importu rosyjskiego gazu), że wzrosło znaczenie energetyki opartej na węglu. Od tamtej pory notowania energetycznego giganta systematycznie zyskują. Jego akcje są w tej chwili wyceniane o ponad jedną trzecią wyżej niż jeszcze na początku roku. PGE sprzyjają rekordowe ceny energii i marże na wytwarzaniu, co przekłada się na wysokie zyski, czego potwierdzeniem był raport za I kwartał.