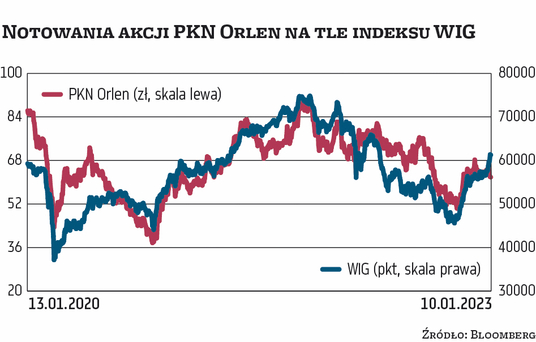

W ciągu ostatnich 12 miesięcy kurs płockiego koncernu spadł – już po korekcie o dywidendę – o prawie 17 proc. W tym czasie WIG zanotował 13-proc. stratę.

Nieudane dla posiadaczy akcji giganta paliwowo-energetycznego były zwłaszcza pierwsze dni nowego roku. Przy prawie 7-proc. zwyżce głównego wskaźnika warszawskiej giełdy kurs akcji spadł o prawie 4 proc. Przecena zbiegła się z wszczęciem przez UOKiK działań wyjaśniających w sprawie cen na rynku paliw, co zdaniem analityków może być dla Orlenu czynnikiem ryzyka.

– Przecenę bardziej wiązałbym ze spadkiem cen ropy na świecie, choć otoczka medialna towarzysząca temu, co się działo w związku z działaniami UOKiK, zdecydowanie nie pomogła – komentuje Łukasz Prokopiuk, analityk DM BOŚ.

– Nie traktowałbym na poważnie groźby, że postępowanie UOKiK zaszkodzi Orlenowi, jego wpływ raczej ogranicza się do psychologii. Moim zdaniem inwestorzy, którzy kupowali polskie akcje w czasie obecnej fali zwyżek, postanowili ograniczyć udział płockiego koncernu w portfelach – ocenia Krzysztof Pado, zastępca szefa działu analiz w DM BDM.

Zyski będą „fenomenalne”

Płocki koncern, którego zysk netto za III kwartał 2022 r. (już po uwzględnieniu przejęcia Lotosu) zbliżył się do 13 mld zł, jest wyjątkowo nisko wyceniany – wskaźnik cena/zysk niewiele przekracza 3. O potencjale wzrostowym kursu przekonani są analitycy – spośród uwzględnianych przez agencję Bloomberg 13 rekomendacji dziewięć to zalecenia kupna (sprzedaż rekomenduje jedynie dwóch specjalistów).

Do nastawionych najbardziej optymistycznie należy Prokopiuk z DM BOŚ, który wycenia jedną akcję na 110 zł, czyli aż o 77 proc. powyżej obecnej ceny rynkowej. Zdaniem specjalisty perspektywy wyników na 2023 r. są fenomenalne. Orlen bardzo tanio przejął Lotos i PGNiG, które będą mogły pochwalić się imponującymi zyskami.

Czytaj więcej

W najbliższych tygodniach dużym wyzwaniem będzie m.in. zapewnienie odpowiednich dostaw diesla na polski rynek po akceptowalnych cenach.

– Chodzi zwłaszcza o oczekiwaną ogromną poprawę wyników na obrocie gazem. Będzie ona skutkiem niskich cen importu LNG z USA, kompensacji w związku z ograniczeniem wzrostu cen gazu oraz wyższych kontraktów gazowych – wylicza analityk.

Czynniki niepewności

Jak przyznaje Prokopiuk, na kursie ciąży kilka krótkoterminowych czynników ryzyka, w tym otoczka medialna, niepewność co do losów pakietu akcji Orlenu, który PZU przejęło od Skarbu Państwa, oraz obawy rynku o przyszłość dywidendy w spółce. Jednak jego zdaniem dywidenda powinna być w tym roku na podobnym poziomie, jak w ubiegłym, mimo większej liczby akcji oraz przeceny ropy.

– Ceny ropy zanotowały w ostatnich dwóch miesiącach dramatyczny spadek, ale raczej nie zakładam, że on się utrzyma – zauważa specjalista.

Tymczasem zdaniem Pady z DM BDM z punktu widzenia kursu kluczowe będzie ogłoszenie przez Orlen strategii i to, jak przyjmą ją inwestorzy zagraniczni, dla których pozostaje on jedną z najważniejszych polskich spółek. Chodzi zwłaszcza o to, czy planowane inwestycje będą miały uzasadnienie rynkowe, jak będzie prowadzona polityka dywidendowa oraz czy Orlenowi uda się wykazać efekty synergii w związku z połączeniem z PGNiG i Lotosem.

– Wycena jest niska, co ma związek z tym, że inwestorzy nie wierzą, że wyniki z 2022 r. są do powtórzenia w roku bieżącym – zauważa Pado.

Według niego tak korzystne otoczenie, jak w ostatnich miesiącach, może już się nie powtórzyć, a nastawieniu do Orlenu nie sprzyja niepewność związana z polityką i szum medialny. – Dość powiedzieć, że kurs nie wzrósł znacząco nawet mimo zniknięcia ryzyka objęcia podatkiem od nadmiarowych zysków części rafineryjnej – komentuje specjalista.