Wakacje na GPW upłynęły pod znakiem wyhamowania tempa trendu wzrostowego. Wprawdzie WIG20, mWIG40, sWIG80 i NCIndex są obecnie wyżej niż na początku lipca, ale skala dwumiesięcznego wzrostu jest niższa niż w drugim kwartale. W sierpniu wyraźnie spadły też obroty i zmienność. Mamy fazę uspokojenia, która zazwyczaj poprzedza silniejsze wybicie.

Don't fight the Fed

Jeśli sygnały z zagranicy są wiarygodne, to inwestorzy wracający z urlopów mają powody do optymizmu. O jakich sygnałach mowa? Przede wszystkim o rekordach S&P 500. Indeks ten, po pięciomiesięcznej wspinaczce, w końcu odrobił straty po lutowo-marcowym załamaniu i w ubiegłym tygodniu wyznaczył nowy szczyt wszech czasów. Zniknęła tym samym negatywna dywergencja między nim a Nasdaq, choć trzeba pamiętać, że motorami zwyżek na Wall Street cały czas pozostają tuzy technologiczne. – Po przyspieszeniu zwyżek w drugiej połowie miesiąca można otwarcie mówić, że znaleźliśmy się w środowisku, które znamy z niektórych faz poprzedniej hossy, czyli systematycznym, niemal nieustającym marszu w górę, którego nie jest w stanie ostudzić fakt, że wyceny wskaźnikowe pod rosnącą liczbą względów można porównywać już tylko do okresu „bańki internetowej" – komentował ostrzegawczo sytuację Kamil Cisowski, analityk DI Xelion.

Zwyżki za oceanem wciąż jednak napędza luźna polityka monetarna Fedu, a nie „ulica". A zgodnie ze starym porzekadłem – „Don't fight the Fed". W czwartek Jerome Powell powiedział, że przejściowe przekroczenie celu inflacyjnego nie będzie wymagać reakcji ze strony kierowanej przez niego instytucji, co w praktyce oznacza, że „monetarny luz" jest niezagrożony. Kończymy więc wakacje z gwarancją nadpłynności na rynkach kapitałowych, co Wall Street już dyskontuje, a tkwiące w konsolidacjach indeksy w Warszawie, Frankfurcie i Londynie jeszcze nie.

Przystanek przed atakiem

Innym czynnikiem podtrzymującym globalny optymizm jest to, że Donald Trump uważa Wall Street za swoisty barometr jakości jego prezydentury. Dlatego będzie chciał do końca wyborczej walki chwalić się rekordami notowań i „uśmiechać się" do inwestorów. Pomaga mu w tym słabnący dolar, który w relacji do euro jest w fazie zmiany długoterminowego trendu. – Dolar cały czas pozostaje słaby, a kurs EUR/USD znajduje się powyżej 1,19 USD, w okolicy dwuletnich maksimów. Amerykańskiej walucie nie sprzyja przepływ kapitału w kierunku ryzykownych aktywów oraz ostatni przekaz Powella – uważa Patryk Zduńczak, analityk BM mBanku.

Perspektywa zwyżek za oceanem w połączeniu ze słabnącym dolarem stwarzają korzystne otoczenie dla rynków wschodzących, w tym dla GPW. Głównym beneficjentem powinien być WIG20, najbardziej uzależniony od zagranicznego kapitału. Nie można jednak zapominać, że po lutowo-marcowym załamaniu na nasz parkiet przybyło sporo nowych inwestorów i zachęceni dotychczasowymi stopami zwrotami mogą znów próbować swoich sił. Obiektem ich zainteresowań są przede wszystkim małe spółki i NewConnect, które w sierpniu przeszły fazę wyraźnego schłodzenia.

Jesień może więc przynieść kolejne „polowanie" na cenowe promocje. Takie manewry widać już zresztą na innych aktywach. Złoto wyraźnie w sierpniu osłabło, a w górę ruszyły kryptowaluty. Apetyt na ryzyko nie maleje. Jeśli się utrzyma, to obserwowany ostatnio marazm na warszawskim parkiecie może okazać się tylko przystankiem przed atakiem na kolejny szczyt trendu.

WIG20 | W kleszczach średnich

Od początku czerwca WIG20 porusza się w konsolidacji między 1735 i 1884 pkt. W ostatnich tygodniach ruch wyraźnie się zawęził i kurs utrzymuje się miedzy średnimi z 200 sesji - 1855 pkt, i 50 sesji -1814 pkt (testowana w poniedziałek). Ponadto zmienność mierzona ATR(14) spadła do poziomów sprzed lutowego załamania, przy zniżkującym wolumenie. Potwierdzona oscylatorami MACD i RSI(14) faza uspokojenia "lubi" poprzedzać wybicie. W tym kontekście średnie można traktować jako poziomy sygnalne. Przebicie dwusetki może zainicjować ruch do 2000 pkt, a 50-tki spadek do 1765 pkt. PZ

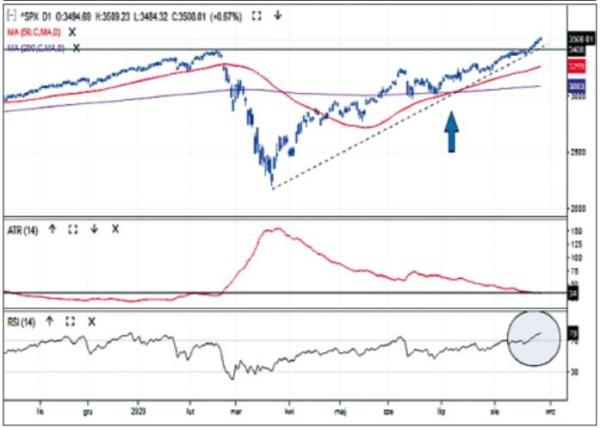

S&P 500 | Śrubowanie rekordów

S&P 500 zakończył wakacje optymistycznym akcentem. Kurs przebił historyczne maksimum z lutego (3393 pkt), by w piątek wyznaczyć nowe – 3509 pkt. Rynek powrócił na ścieżkę hossy, co potwierdza aktywna formacja złotego krzyża utworzona przez średnie kroczące z 50 i 200 sesji w lipcu. Dzienne świeczki znów są relatywnie niewielkie, a zmienność wróciła do poziomów sprzed załamania z I kw. Wall Street znów "złapała" wzrostową normę. Wysoki poziom oscylatora RSI(14) – 79 pkt, sygnalizuje jednak ryzyko korekty. Najbliższym wsparciem jest 3393 pkt. PZ

EUR/USD | Perspektywa wzrostu

Kurs głównej pary walutowej jest w fazie zmiany długoterminowego trendu i jak na razie wszystko układa się niemal książkowo. Od marca trwa aprecjacja, a test ostatniego lokalnego szczytu w bessie (1,1439 USD) zakończył się wyjściem w górę i pokonaniem linii trendu spadkowego. Następnie średnie kroczące z 50 i 200 sesji utworzyły złoty krzyż, a notowania podeszły pod 1,2 USD, znajdując się najwyżej od ponad dwóch lat. Obecnie trwa faza płaskiej korekty pod 1,2 USD, ale zawracający w górę MACD i rosnący w strefie neutralnej RSI(14) zwiększają szanse na wyjście wyżej. PZ

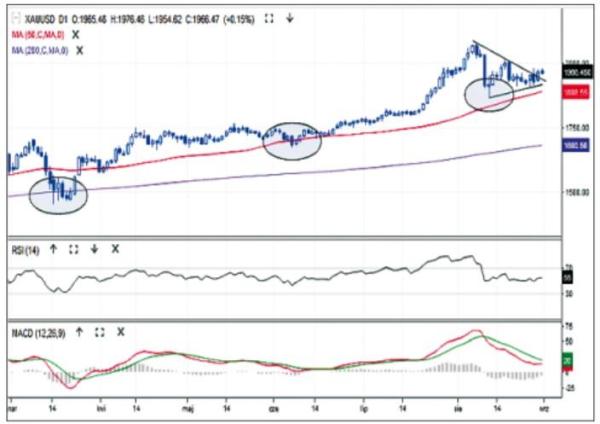

Złoto | Próba wyjścia z trójkąta

Sierpniowa gorączka skończyła się mocną korektą – z 2075 USD do 1864 USD. Cena została jednak w układzie wzrostowym, o czym świadczy zatrzymanie nad 50-sesyjną średnią i utrzymanie sekwencji coraz wyższych szczytów i dołków. Od dwóch tygodni kurs konsoliduje się pod 2000 USD, tworząc formację trójkąta. Kurs próbuje się z niej wybić górą, czemu sprzyjają zawracający nad linią 0 MACD i rosnący w strefie neutralnej RSI(14). Poziomem sygnalnym i psychologicznym jest 2000 USD. Jego przebicie zwiększy szanse na kontynuację hossy. Najbliższe wsparcie to dzienna 50-ka (1888 USD). PZ

Ropa WTI | Wyraźne wypłaszczenie

Interesująco wygląda wykres czarnego złota. Kurs baryłki WTI jest w średnioterminowym układzie wzrostowym, ale jego impet wyraźnie spadł i o nowe szczyty trudno. Dzienne świece są małe, a ATR(14) spadł do 1 USD. Znalazł się więc w cyklicznym dołku. Ostatnie zejścia tego wskaźnika tak nisko poprzedzały spadki, co należy traktować jako ostrzeżenie. Z drugiej strony jest zawracający w górę MACD i coraz bliższe utworzenia złotego krzyża średnie z 50 i 200 sesji. Silniejszy ruch kursu potwierdzony skokiem ATR powinien być zwiastunem nowego trendu, przynajmniej krótkoterminowego. PZ

Bitcoin | Kontynuacja trendu

Od połowy marca kurs najbardziej popularnej kryptowaluty utrzymuje się w układzie wzrostowym. W połowie sierpnia notowania wyznaczyły lokalny szczyt przy 12 500 USD, a więc znalazły się najwyżej od roku. Opór zainicjował korektę do 11 000 USD, z której cena próbuje się w ostatnich dniach wydostać. W rejonie 10 700 USD znajduje się silne wsparcie, gdzie nakładają się poziomy lokalnych szczytów, średnia z 50 sesji i linia trendu. Ponadto MACD i RSI(14) zawracają w górę, więc technika wspiera scenariusz wyjścia wyżej nad 12 500 USD. Ten ostatni pułap jest najbliższym oporem. PZ