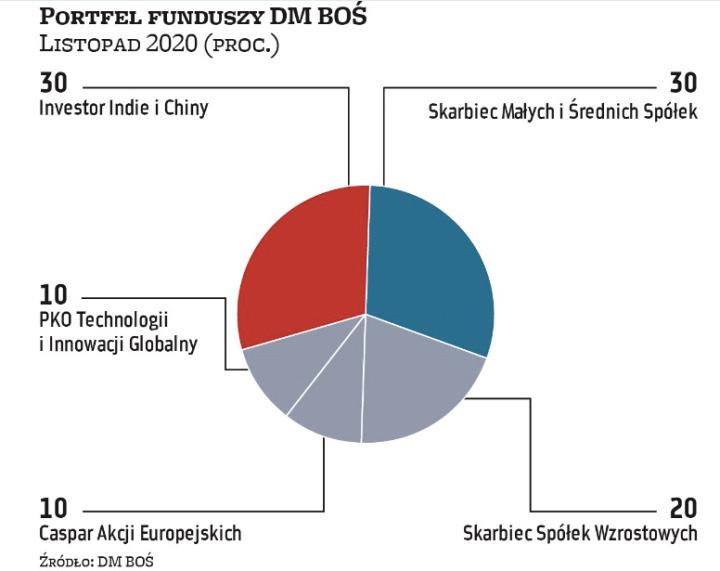

W październiku wśród funduszy wybranych przez szóstkę analityków łącznie przeważyły straty. Był to efekt słabości rynków akcji, głównie krajów rozwiniętych, których akcje w poprzednich miesiącach (od marcowego dołka) zachowywały się świetnie. Średnia strata nie była jednak wysoka i wyniosła nieco ponad 1,5 proc. Jeden portfel funduszy, autorstwa Jędrzeja Janiaka z F-Trust, powiększył zgromadzone środki – o 0,3 proc. Jeśli chodzi zaś o wyniki od początku trwania tej edycji portfela funduszy „Parkietu" (październik 2019 r.), to zyskami może się pochwalić każdy z szóstki uczestników. Najwyższy wynik wciąż należy do Michała Pietrzycy z DM BOŚ. Co ciekawe, po miesiącach utrzymywania tej samej struktury (głównie w funduszach akcji rynków rozwiniętych) Pietrzyca zdecydował się na istotną przebudowę portfela z początkiem listopada. W aktualnym składzie w miejscu Aviva Nowoczesnych Technologii znalazł się Skarbiec Małych i Średnich Spółek, z kolei zamiast Investor Nowych Technologii analityk postawił na Investor Indie i Chiny. Oba zajmują po 30 proc. portfela w listopadzie.

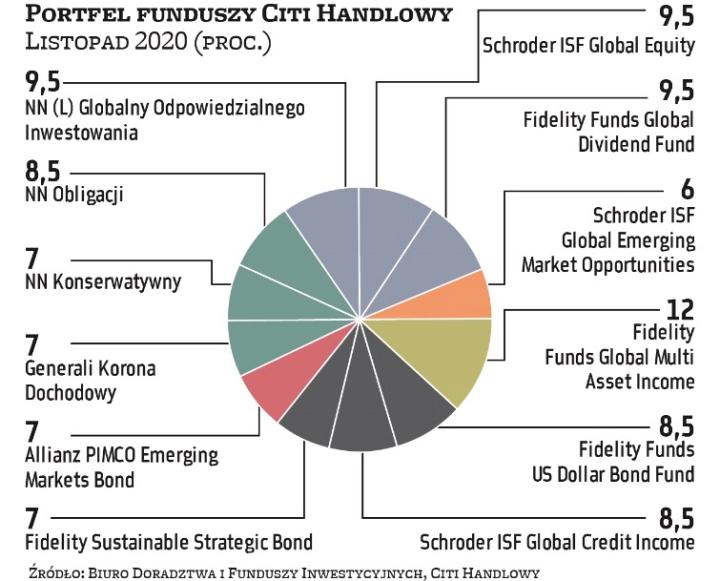

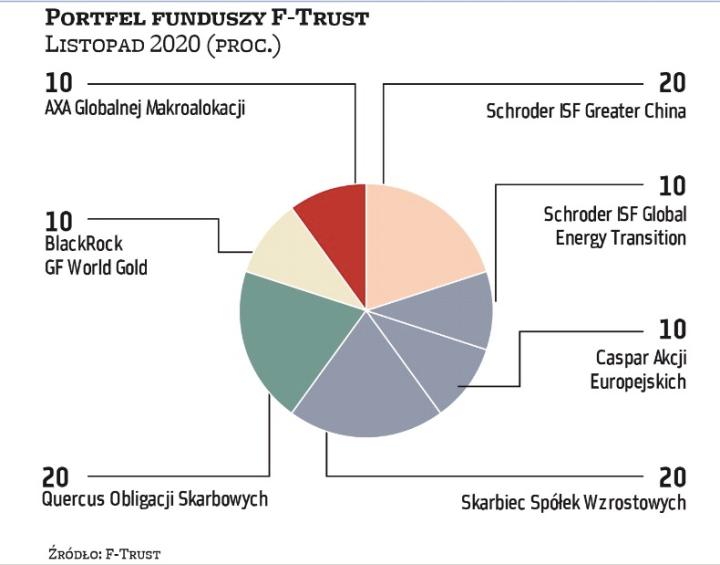

Z kolei Kamil Cisowski z Xeliona zrezygnował z trzech funduszy obligacji, a jego portfel na listopad składa się z funduszy akcji oraz surowców. Jednym z nich jest Schroder ISF Energy Transition. Jak tłumaczy Cisowski, to fundusz spółek tzw. czystej energii, które mogą być beneficjentem prezydentury Joe Bidena. Delikatnych przesunięć dokonał Lukas Cinikas z BM BNP Paribas, jednak dotyczą one tylko części dłużnej portfela. Podobnie kosmetyczne zmiany pojawiły się listopadowych propozycjach zespołu Citi Handlowego oraz Janiaka. Ekipa mBanku utrzymała strukturę z poprzedniego miesiąca.

Wszystko to złożyło się jednak na istotne zmniejszenie pozycji w funduszach akcji rynków rozwiniętych w portfelu funduszy „Parkietu", tworzonym na podstawie średnich ze struktur szóstki uczestników. Akcje rynków zachodnich nadal zajmują największą pozycję, jednak spadek miesiąc do miesiąca wyniósł ponad 8 pkt proc. Do tego eksperci ograniczyli znaczenie funduszy obligacji rynków wschodzących (o 5 pkt proc.) oraz krajowych obligacji korporacyjnych (o 5,8 proc.). Gdzie powędrowały te środki? Przede wszystkim znacznie przybyło funduszy akcji azjatyckich. Tego typu fundusze stanowią teraz aż 13 proc. portfela. Co ciekawe, niewiele mniejsze znaczenie dla wyniku mają teraz akcje polskie, gdzie zwyżka wyniosła 4,2 pkt proc. To głównie fundusze akcji małych i średnich spółek.