Miesiąc temu zarządzający bardzo ostrożnie wypowiadali się na temat perspektyw rynków akcji w kolejnych tygodniach. Zgodnie z ich przewidywaniami giełdowe indeksy w ubiegłym miesiącu zniżkowały, natomiast bardzo dobre wyniki przyniosły inwestycje w obligacje skarbowe, których udział w portfelach przed miesiącem bardzo wzrósł.

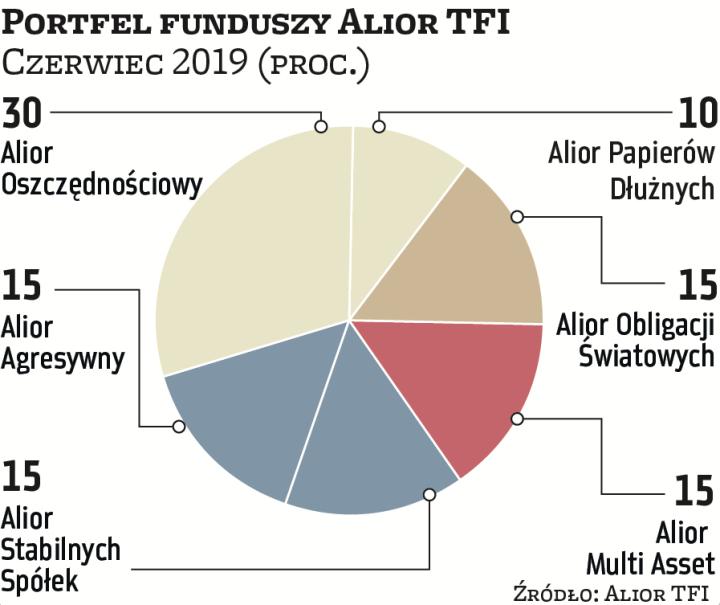

Był to oczywiście dobry ruch zarządzających, jednak zniżki akcji w ubiegłym miesiącu były na tyle mocne, że zyski z obligacji okazały się mimo wszystko niewystarczające. Najmniejsze straty z szóstki zarządzających ponieśli Piotr Szulec z Pekao TFI, który miesiąc wcześniej wszystkie środku przesunął do funduszu dłużnego, oraz Artur Włoch z Alior TFI, w którego portfelu fundusze dłużne zdecydowanie dominowały w maju.

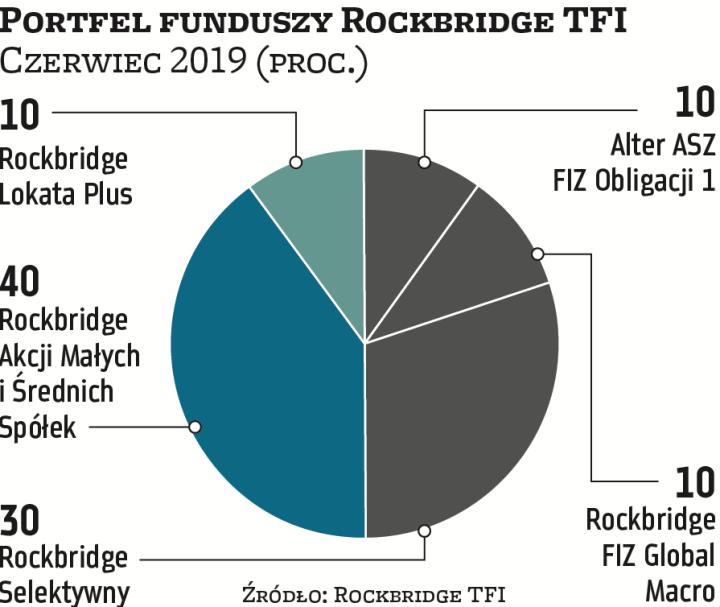

Co ciekawe, na czerwiec Szulec nie zmienia strategii, natomiast tym razem kapitał dzieli między dwa fundusze dłużne. Z kolei Włoch patrzy na rynek akcji z większym optymizmem niż kilka tygodni wcześniej, zarówno jeśli chodzi o większe, jak i małe i średnie polskie spółki. Łączny udział tego typu strategii rośnie z 10 do 30 proc. Podobne zdanie mają także inni zarządzający portfelami funduszy, m.in. Tomasz Miłkoś z Rockbridge TFI, gdzie fundusz „misiów" stanowi aż 40 proc. składu na czerwiec, czyli o 20 pkt proc. więcej niż przed miesiącem.

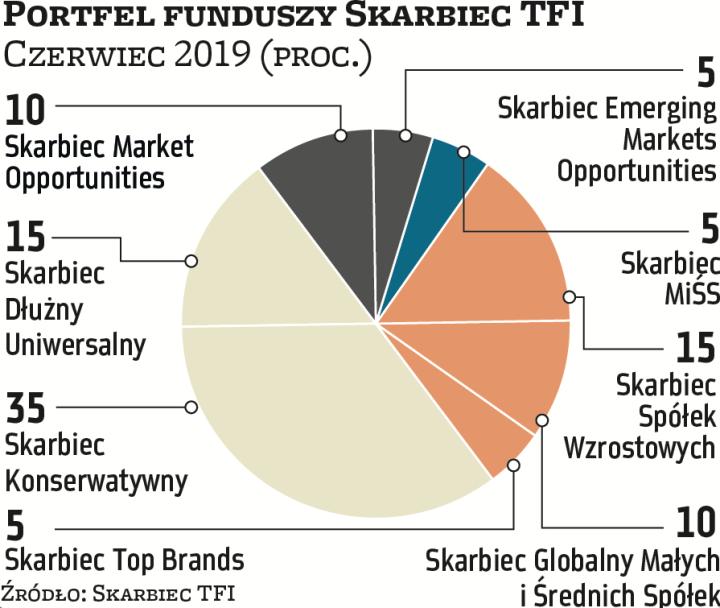

Zmian w porównaniu z majem dokonał również Piotr Rojda z Caspar Asset Management, jednak jego spojrzenie na rynki przypomina to, co mówi Szulec. Rojda, który mimo najwyższej w maju straty wciąż jest liderem wśród szóstki zarządzających, na ten miesiąc dokłada do portfela ETF inwestujący w amerykańskie obligacje skarbowe. Dzieje się to kosztem funduszu obligacji skarbowych. W funduszu akcji rynków rozwiniętych zdecydował się pozostawić jedną czwartą kapitału, czyli nieco więcej niż miesiąc wcześniej. Zarządzający Caspara liczy, że akcje mogą zyskiwać, gdyby Fed zdecydował się jednak na obniżki stóp procentowych. Bartosz Stryjewski z BPS TFI oraz Grzegorz Zatryb ze Skarbca TFI nie dokonali żadnych zmian w składach funduszy.

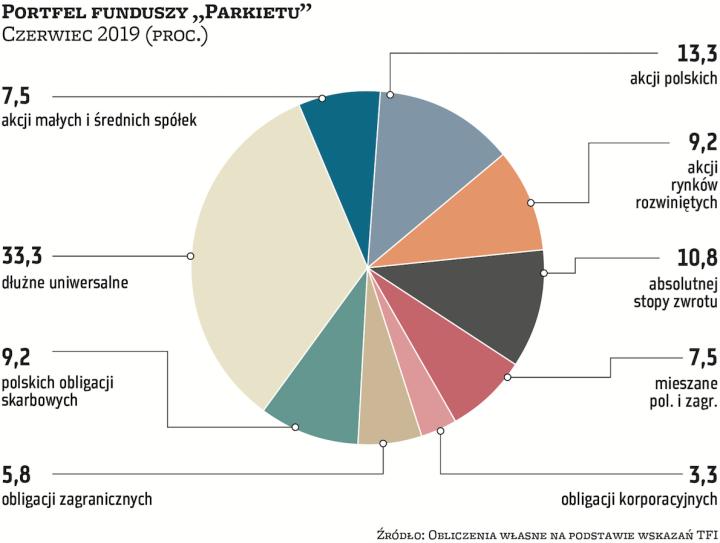

Czerwiec jest 15. miesiącem tej edycji portfela funduszy „Parkietu", która potrwa do września włącznie. Jak prezentują się wyniki poszczególnych portfeli? Lider, czyli Rojda, po 14 miesiącach zmagań ma blisko 5,5 proc. zysku. Drugi jest Zatryb ze stopą zwrotu sięgającą 2,3 proc. Na ostatnim stopniu podium plasuje się Włoch, który zdołał pomnożyć kapitał o 0,7 proc. Pozostali są już stratni. Portfel BPS TFI o 0,33 proc., a Pekao TFI o 0,65 proc. Strata Rockbridge TFI, które przejęło zarządzanie po Altus TFI, sięga nieco ponad 20 proc.