Marzec to kolejny miesiąc, który inwestorzy mogą zaliczyć do udanych. Znów bardzo dobrze zachowywały się fundusze akcji, ale głównie rynków rozwiniętych. Wisienką na torcie było osiągnięcie nowych rekordów przez amerykański S&P 500 oraz niemiecki DAX na przełomie marca i kwietnia. W Polsce udany miesiąc zanotowały fundusze akcji małych i średnich spółek. Na rynku długu było wciąż dość nerwowo, jednak wyniki tych najpopularniejszych w Polsce funduszy były bliższe zera, a nie jak w lutym, czyli istotnie pod kreską. Wciąż zatem opłacało się zaryzykować, a tym, co napędza rynki akcji, są nadzieje na odreagowanie gospodarcze w kolejnych miesiącach. Cały czas najwięcej zależy od programu szczepień, który najsprawniej przebiega w najbardziej rozwiniętych krajach.

Aż 54 proc. zysku w półtora roku

Trzy z sześciu proponowanych przez zarządzających portfeli funduszy na marzec przyniosło zyski. Najwyższą stopę zwrotu osiągnął Michał Pietrzyca z BM BOŚ. Przypomnijmy, że wraz z ubiegłym miesiącem zakończył się dotychczasowy 18-miesięczny cykl portfela funduszy „Parkietu". Najwyższy wynik w tym okresie wypracował wspomniany Pietrzyca – jego typy przyniosły aż 54 proc. zysku. Na drugim miejscu finiszował Jędrzej Janiak, reprezentujący F-Trust, z wynikiem 29 proc. Trzeci był Kamil Cisowski z Xeliona, który wypracował 23,5 proc. zysku.

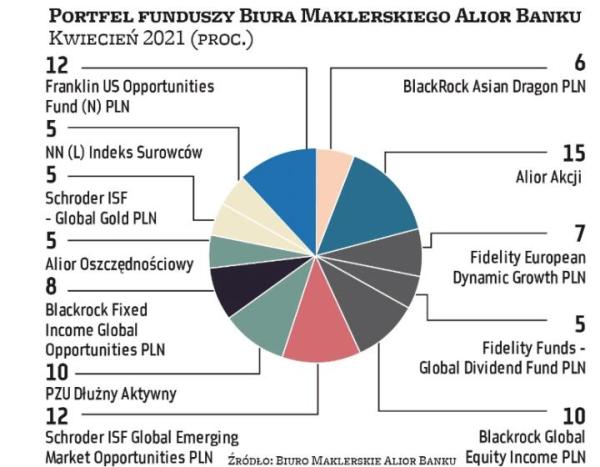

Najwięcej w akcjach