Dlaczego stopy zwrotu niektórych naszych funduszy wahają się, raz są wśród najlepszych, a raz wśród najsłabszych w grupie? Wyniki naszych funduszy mających w portfelach papiery dłużne (Novo Gotówkowy, Novo Obligacji Przedsiębiorstw, obligacyjny komponent Novo Stabilnego Wzrostu) rzeczywiście podlegają sporym wahaniom. Przyczyną jest zarówno duża zmienność na lokalnym rynku papierów dłużnych, jak również zmienność kursów walut obcych. Nasze fundusze często inwestują za granicą w celu dywersyfikacji portfela, stąd ich wrażliwość na koniunkturę na rynku walutowym.

Krzysztof Izdebski, zarządzający w Union Investment TFI

Od początku roku rentowność polskich papierów skarbowych i obligacji z głównych rynków (niemieckiego, amerykańskiego) mieściła się w szerokim przedziale wahań (dla Polski 3,2 – 3,6 proc.). Tę dużą zmienność wykorzystałem z pozytywnym rezultatem dla uczestników funduszu. Od początku roku aż do wakacji fundusz UniObligacje Aktywny sporo zainwestował w polskie obligacje skarbowe. W tym czasie ich rentowność spadła do 3,2 proc. (ceny wzrosły). Dopiero przy tym poziomie ograniczyłem ich udział w portfelu. W tak zmiennym otoczeniu istotny wpływ na stopę zwrotu miała też część funduszu składająca się z obligacji korporacyjnych. Oczekiwanie na wzrost stóp procentowych na świecie teoretycznie powinno negatywnie oddziaływać na polskie obligacje skarbowe. Tak miało być również w tym roku. Jednak pozytywne dane z polskiej gospodarki, w tym niski deficyt budżetowy, wpłynęły korzystnie na ceny papierów skarbowych. Nie wykluczam podobnego scenariusza w następnych kwartałach. Jeżeli chodzi o fundusze pieniężne, to potencjalne podwyżki stóp w Polsce w krótkim okresie mogą negatywnie oddziaływać na ich wyniki. Ale później ich rentowność powinna się znacząco poprawić; mają one w portfelach obligacje korporacyjne, których znaczna część jest oprocentowana według zmiennej stawki bazującej na WIBOR.

Liczyły się wyniki funduszy

Wzięliśmy pod uwagę wyłącznie fundusze otwarte (FIO) i specjalistyczne otwarte (SFIO). Prezentujemy je w tabelach.

Z zestawień wykluczyliśmy fundusze zamknięte (FIZ), z których większość to produkty dla zamożnych inwestorów (minimum 200 tys. zł wpłaty), realizujące skomplikowane strategie inwestycyjne, często nieporównywalne między sobą. Z funduszy otwartych i specjalistycznych otwartych można wycofać pieniądze w każdym momencie, w przypadku funduszy zamkniętych jest to możliwe raz w miesiącu lub jeszcze rzadziej.

Pominęliśmy fundusze działające krócej niż pięć lat oraz te, które mają najniższe aktywa. Nowe i niewielkie fundusze często osiągają wyjątkowo konkurencyjne stopy zwrotu. Ich dominacja się kończy, gdy zwiększają aktywa.

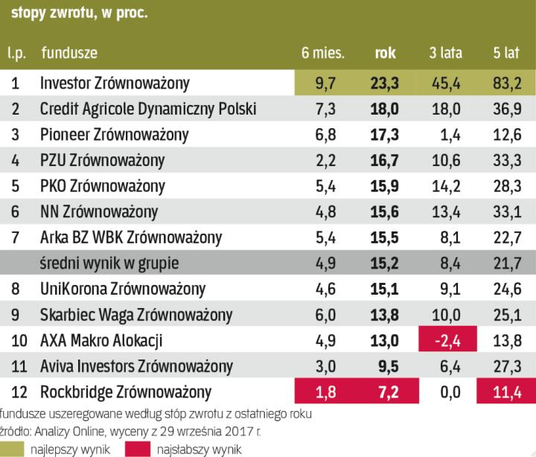

Uwzględniliśmy fundusze inwestycyjne, wybrane według tych kryteriów, należące do następujących grup: akcji polskich, akcji małych i średnich spółek, zrównoważone, stabilnego wzrostu, obligacji korporacyjnych, papierów dłużnych, obligacji skarbowych oraz gotówkowe i pieniężne. Ich wyniki posłużyły do przygotowania rankingu TFI prezentowanego na stronie >G1.

Pięć najlepszych funduszy z każdej z tych grup – w okresach 6, 12, 36 i 60 miesięcy – otrzymywało punkty. Do zdobycia było maksymalnie 160 pkt.

Tegoroczny ranking TFI różni się od ubiegłorocznego. Wzięliśmy pod uwagę więcej rodzajów funduszy (m.in. obligacji korporacyjnych i obligacji skarbowych). Wprowadziliśmy zasadę, że w każdej kategorii jedno TFI może być punktowane tylko raz. Jeżeli np. w grupie funduszy akcji polskich dane TFI miało fundusz na pierwszym i na piątym miejscu, dostawało punkty tylko za pierwsze miejsce, piąte zwalniając dla kolejnego TFI.