Ten tydzień zaczął się optymistyczną informacją z Japonii. Indeks Nikkei 225 pierwszy raz od lipca 1990 r. przekroczył 30 000 pkt, co symbolizuje niejako dobre nastroje w świecie finansów. – Na globalnych rynkach panuje faza zmniejszonej awersji do ryzyka – komentował sytuację Shogo Maekawa, strateg w JP Morgan Asset Management w Tokio.Tryb „risk on" widać wyraźnie na wykresach większości głównych indeksów zagranicznych.

Szeroki strumień

Według Johna Vaila, głównego stratega globalnego Nikko Asset Management, to stały wzrost gospodarczy w Kraju Kwitnącej Wiśni jest jednym z czynników przyczyniających się do silnej pozycji japońskich akcji. Zwraca on uwagę m.in. na dobre dane dotyczące eksportu i prywatnych nakładów inwestycyjnych. W poniedziałek poznaliśmy też lepszy od oczekiwań odczyt PKB.

Oczywiście zbieżność dobrych danych makro i wysokich wycen akcji wygląda podręcznikowo, ale trudno nie dostrzegać faktu, że kapitał spekulacyjny po prostu „rozlewa się, gdzie może".

Przecież w ujęciu długoterminowym japoński parkiet był relatywnie słabszy niż jego konkurencja z koszyka rynków rozwiniętych. Globalny kapitał zaczął do niego napływać dopiero rok temu. A jego źródło to przede wszystkim banki centralne i rządy, które rzuciły się na ratunek najbardziej poszkodowanym przez pandemię, czyli tym, o których mówi się „za duży, żeby upaść".

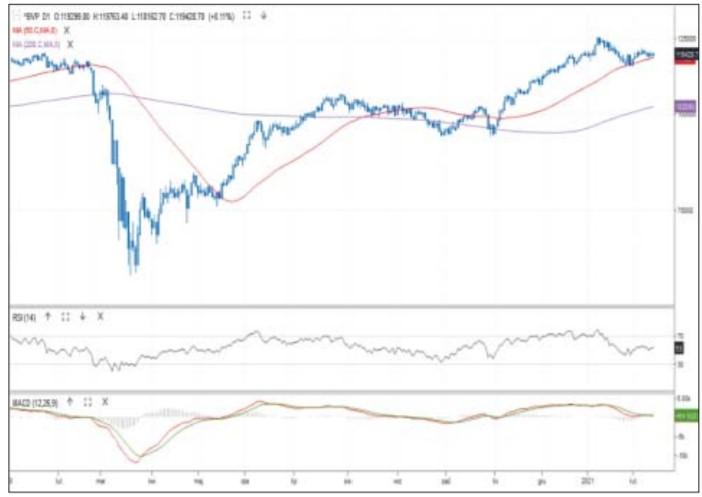

Efekty najlepiej widać na Wall Street. – Czy akcje będą rosnąć w nieskończoność? Nie. Ale na ten moment czynniki sprzyjają wzrostom wycen – mówił z przekonaniem na łamach „The Wall Street Journal" John Augustine, dyrektor inwestycyjny w Huntington Private Bank.