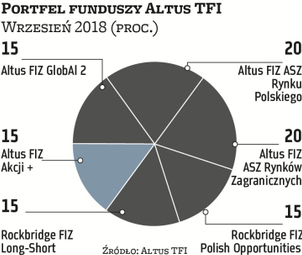

Krzysztof Mazurek prezes, Altus TFI

Sierpień pod względem działania siły względnej małych spółek do dużych przypominał lipiec. W pierwszej połowie miesiąca nie była widoczna znacząca dysproporcja w zachowaniu spółek małych względem dużych, jednak w drugiej połowie małe spółki zachowywały się ewidentnie gorzej od dużych, które bardzo dynamicznie zyskiwały na wartości. Jest to niestety kolejny miesiąc z rzędu, który pokazuje słabość mniejszych firm. Z wcześniejszych argumentów i zbliżającej się daty dostosowania struktury indeksu FTSE konsekwentnie nie były dokonywane zmiany w podziale portfela, który jest zdywersyfikowany. Ponadto z racji elastycznej polityki w ramach strategii zarządzający ewentualne zmiany mogą dokonywać wewnątrz samych produktów. Małe firmy nadal w naszej ocenie oferują większy potencjał wzrostowy. Niemniej zmienność w tym mniej płynnym segmencie rynku z pewnością miała teraz negatywne przełożenie na wyceny funduszy z końca sierpnia. PAAN

Czytaj także: Dziś o inwestycji w małe i średnie spółki nie ma co myśleć

Izabela Sajdak zarządzająca, BPS TFI

W wyniku wzrostu awersji do ryzyka na świecie wywołanym m.in. kryzysem walutowym w Turcji znacznie lepiej zachowywały się papiery na rynkach bazowych. Po letnim marazmie koniec wakacji przyniósł silną przecenę obligacji zmiennokuponowych. Polskie obligacje stałokuponowe zachowywały się w sierpniu względnie stabilnie. Zagraniczni inwestorzy od początku roku wyprzedają polski dług, co może tworzyć presję na dalszy spadek cen obligacji. Miniony miesiąc okazał się bardzo dobry dla naszych funduszy dłużnych (czołówka klasyfikacji stóp zwrotu w swoich grupach porównawczych), dlatego nie dokonujemy zmian na wrzesień. Pojawienie się kapitału zagranicznego może zwiastować przynajmniej średnioterminową odwilż na polskiej giełdzie. Niestety, nadal pod presją są spółki małe i średnie. Szansą na zatrzymanie spadków w tej kategorii spółek może być poprawa wyników finansowych w kolejnych kwartałach. PAAN

Piotr Rojda młodszy zarządzający w Caspar Asset Management

Na wrzesień pozostawiam portfel bez zmian. Dalej największą pozycją pozostaje Caspar Globalny, któremu w czasach niepewności powinna sprzyjać duża dywersyfikacja sektorowa i geograficzna. Dodatkowo fundusz ma ekspozycję na małe spółki biotechnologiczne, w przypadku których powodzenie badań klinicznych daje potencjał wzrostu powyżej 100 proc., czyli więcej niż maksymalny potencjał spadku. Ryzyka pozostały bez zmian: widmo wojny handlowej, kryzys polityczny w Europie, zbyt agresywne podwyżki stóp przez Fed. PAAN

Artur Włoch członek zarządu, Opera TFI

Koniec okresu wakacyjnego przyniósł znaczną poprawę nastrojów na warszawskim parkiecie. Krajowe akcje zaliczyły w sierpniu solidne odbicie, stając się jednymi z najlepszych na globalnych rynkach. Dobre nastroje wykorzystujemy do nieznacznej zmiany alokacji w akcje. 10-proc. udział w Novo Małych i Średnich Spółek zamieniamy na Novo Akcji, który koncentruje się głównie na inwestycjach w większe podmioty z krajowego rynku. Liczymy na kontynuację wakacyjnej tendencji, która przyniosła dużo lepsze zachowanie WIG20 w stosunku do „misiów". Reklasyfikacja Polski do rynku rozwiniętego w indeksie STOXX była sporą niespodzianką i zwiększyła znacząco popyt na najpłynniejsze akcje ze strony zagranicznych inwestorów instytucjonalnych. Podobnego katalizatora do zwyżek nie widzimy na razie dla mniejszych spółek. TFI borykają się z odpływem kapitału z funduszy akcji, a to one w znacznej mierze tworzą popyt na akcje „misiów". PAAN