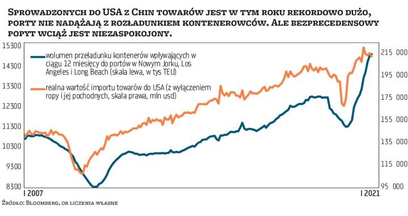

Hossa trwa w najlepsze wsparta siłą gospodarczego odbicia oraz dynamiką wypracowywanych w firmach zysków. Tak miał przecież wyglądać 2021 r. w ocenie większości inwestorów i analityków. Choć ostateczny rezultat jest zgodny z oczekiwaniami, to nie przyczyniła się do niego ani zapowiadana szumnie wielka normalizacja w gospodarkach, ani wielka rotacja na rynkach. W efekcie, dezorientacja i niepewność wśród inwestorów oraz pewien dystans do nowych rekordów są dziś większe niż pod koniec 2020 r., gdy wszystko wydawało się bardziej zrozumiałe.

Hossa wyprzedziła samą siebie?

Od początku tego roku na niemal co trzeciej sesji amerykański indeks S&P 500 ustanawiał historyczny szczyt notowań. Co więcej, osiągnięty 2 września i niepobity jeszcze poziom 4536 pkt okazał się o kilka procent wyższy niż najbardziej optymistyczna prognoza na 2021 r. prezentowana w grudniu 2020 r. przez rynkowych strategów. Jest on także o 3–4 proc. wyższy niż średnia oczekiwań co do zamknięcia bieżącego roku na nowojorskiej giełdzie przedstawiona w sierpniowym zestawieniu agencji Bloomberg.

Można powiedzieć, że tegoroczna hossa wyprzedziła samą siebie. Zresztą nie tylko w USA, ale też w Polsce. Od początku sierpnia na co drugiej sesji odnotowywaliśmy nowe rekordy WIG-u, a krok od pobicia historycznych maksimów znalazły się też indeksy reprezentujące małe, średnie i duże spółki (WIG20 w wersji z dywidendami). Taki pokaz siły naszego parkietu, jaki widzimy w ostatnich miesiącach i tygodniach, dokonany przy rosnącej szerokości rynku, to dość rzadkie zjawisko. W ciągu minionego ćwierćwiecza mieliśmy tylko dwa przypadki, gdy po dłuższej przerwie WIG ustanawiał nowe rekordy. Pierwszy miał miejsce w I kw. 2000 r. i, jak się okazało, był jedynie krótkotrwałym zwieńczeniem globalnej hossy lat 90. XX w. Drugi wydarzył się w I połowie 2004 r., zapowiadając trwającą trzy lata hossę na GPW.

Te dwa zakończone całkiem inaczej przypadki nie dają jednoznacznej odpowiedzi na pytanie, co oznaczają tegoroczne rekordy na GPW. Wskazują jedynie, że klucz do rozstrzygnięcia tej zagadki leży po drugiej stronie oceanu. Choć można się dopatrzyć wielu przejawów „irracjonalnej wybujałości" (żeby nie powiedzieć spekulacji) zarówno na Wall Street, jak i na aktywach podpiętych pod technologię blockchain, co sugerowałoby podobieństwo do końcówki trendu wzrostowego sprzed dwóch dekad, to tegoroczne wzrosty otrzymały mocne wsparcie ze strony fundamentów. Wg analityków Goldman Sachs spółki z indeksu S&P 500 (poza finansowymi) mają w 2021 r. wypracować przychody wyższe o 15 proc. niż w 2019 r., a zyski aż o 35 proc. wyższe.

Co ciekawe, jeszcze w lutym, przy powszechnie panującym optymizmie zarówno co do wzrostu gospodarczego, jak i wyników finansowych spółek, inwestorzy zakładali, że zyski firm z indeksu S&P 500 w 2021 r. jedynie nieznacznie przekroczą poziom sprzed pandemii. Wielka normalizacji miała nas jedynie doprowadzić z powrotem do miejsca, z którego spadliśmy podczas pandemicznego krachu. W zaledwie pół roku rzeczywistość przerosła wszelkie oczekiwania. Wg najnowszych prognoz tegoroczne zyski spółek z indeksu S&P 500 mają przekroczyć poziom, który w lutym prognozowano dla 2022 r. Dodatkowo mają być też wyższe niż zakładane na 2021 r. w styczniu 2020 r., gdy nikt nie brał pod uwagę epidemicznego zagrożenia.