Skup akcji w celu umorzenia jest wyjątkowo popularną metodą dystrybucji zysków spółek na amerykańskim rynku. Wśród krajowych firm buy back wciąż jest dużo mniej popularny niż dywidenda, jednak obecnie kilkanaście spółek przeprowadza skup akcji własnych. Wśród nich są m.in. Apator, CDRL, J.W. Construction, Monnari, Neuca czy Ronson. Kilka innych, jak Asbis, Benefit Systems, Millennium Bank czy Toya, ma takie plany i wkrótce dołączy do tej grupy. Natomiast w MCI Capital i Lenteksie buy backi niedawno się zakończyły.

Skup akcji po okazyjnej cenie

Z reguły informacja o skupie akcji własnych jest pozytywnie odbierana przez rynek. Można ją potraktować jako sygnał od zarządu, że spółka jest niedowartościowana. – Ogłoszenie skupu w celu redystrybucji nadwyżek finansowych zazwyczaj wskazuje, że sytuacja finansowa spółki jest dobra, a wycena rynkowa nie odzwierciedla zdaniem zarządu realnej wartości. Z drugiej strony jednak jest to sygnał, że firma nie ma wielu atrakcyjnych alternatyw inwestycyjnych. Dużo zależy od indywidualnej sytuacji spółki i jej etapu rozwoju. W klasycznym przypadku, jeśli celem skupu jest umorzenie akcji, zazwyczaj wspiera to wskaźniki wyceny i rentowności z uwagi na zmniejszenie wartości kapitału – wskazuje Kamil Hajdamowicz, zarządzający w Vienna Life TUŻ.

Wielu właścicieli giełdowych firm jest zdania, że notowania akcji ich spółki nie oddają jej faktycznej wartości, stąd decyzja o przeprowadzeniu buy backu. Taki cel przyświecał m.in. Ronsonowi. – Jako zarząd jesteśmy przekonani, że bieżąca wycena rynkowa akcji Ronson Development nie odzwierciedla ich wartości godziwej. Notowania akcji naszej spółki w ostatnim czasie oscylują znacząco poniżej wartości księgowej. Biorąc pod uwagę stabilną sytuację finansową spółki, a także popularne wskaźniki, takie jak cena do zysku (C/Z) czy cena do wartości księgowej (C/WK), obecną wycenę rynkową akcji należy uznać za bardzo atrakcyjną. Z tego też względu uważamy, że ograniczony skup akcji własnych leży w interesie spółki i jej wszystkich akcjonariuszy – uzasadniał decyzję o skupie akcji ogłoszonym w styczniu Nir Netzer, prezes dewelopera. Co ciekawe, spółka dzieli się też zyskiem z akcjonariuszami, wypłacając regularną dywidendę.

Skup na dwa sposoby

Skup może być realizowany na dwa sposoby. Jednym z nich jest ogłoszenie wezwania przez spółkę skierowanego do akcjonariuszy, a oferty są proporcjonalnie redukowane, jeśli popyt jest większy od ustalonego limitu. Wówczas jest on prowadzony po z góry określonej cenie, a zapisy trwają z reguły nie więcej niż kilka tygodni. Taką formę wybrał zarząd MCI Capital, oferując posiadaczom akcji w ramach ogłoszonego w lipcu skupu 10 zł za walor, co oznaczało 25-proc. premię względem ceny rynkowej (po ogłoszeniu skupu kurs wystrzelił o 15 proc.). Warto jednak zauważyć, że do czasu ogłoszenia decyzji o skupie kurs systematycznie spadał. Co więcej, biorąc pod uwagę rekomendacje analityków, akcje spółki są warte dużo więcej. Mimo to popyt na walory spółki znacznie przewyższył liczbę akcji dostępnych w ofercie, co oznaczało redukcję zapisów.

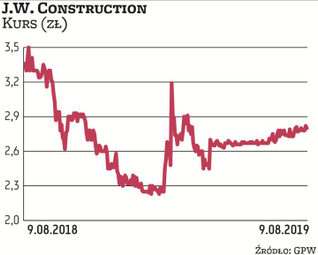

Powodzenie takiej formy skupu jest jednak w dużej mierze uzależnione od oferowanej ceny, o czym w kwietniu miał się okazję przekonać właściciel J.W. Construction. Wówczas spółka planowała skupić z rynku do 11 mln akcji po cenie 2,70 zł. Nie spotkało się to z odzewem mniejszościowych akcjonariuszy, którzy złożyli zapisy jedynie na 1,4 mln akcji stanowiących 1,6 proc. kapitału. To jednak wystarczyło, by główny udziałowiec Józef Wojciechowski przekroczył próg 90 proc. akcji w spółce, co umożliwia mu skorzystanie z opcji przymusowego wykupu. Mimo systematycznego zwiększania wpływów w spółce biznesmen cały czas jednak zapewnia, że nie zamierza ściągać dewelopera z giełdy. Wielu mniejszościowych akcjonariuszy spółki jest jednak rozczarowana, że mimo niezłej koniunktury na ryku mieszkaniowym akcje J.W. Construction traciły na wartości i dziś spółka należy do najniżej wycenianych w branży deweloperskiej (wskaźnik ceny do wartości księgowej wynosi zaledwie 0,35).