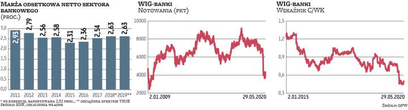

Od lat rentowność polskich banków spada, co widać w presji na notowania (więcej w ramce poniżej). Główny powód to niskie, obecnie nawet w Polsce wręcz zerowe nominalnie stopy procentowe. Prawdopodobnie się to nie zmieni.

Banki jak bokser po nokaucie

– To nowa rzeczywistość dla banków. Nie tylko tych polskich, ale też światowych. Wydawało się, że zachodnioeuropejskie banki, które po kryzysie były notowane w 2012 r. w okolicach 10 C/Z i 0,6–0,8 C/WK, były wtedy tanie i za chwilę ich wskaźniki wyceny odbiją. To się nigdy nie wydarzyło, z powodów strukturalnych takich jak niskie stopy procentowe, zwiększone regulacje i słabszy popyt na kredyt, sektor bankowy był w defensywie nawet pomimo dobrej koniunktury gospodarczej w ostatnich latach. Teraz dostał kolejny silny cios z powodu pandemii, głównie w postaci kolejnego cięcia stóp, które być może będą tak niskie nawet przez kilka lat. Na pewno przez najbliższe dwa–trzy lata największe banki centralne będą niechętne do podnoszenia stóp, nawet jeśli inflacja będzie sięgać 2–3 proc., bo ujemne realne stopy do tej pory nie doprowadziły przez tyle lat do drastycznego przyśpieszenia inflacji lub odpływu depozytów z sektora, a ponadto pozwala to na utrzymywanie niskiego kosztu finansowania programów fiskalnych – mówi Tomasz Bursa, wiceprezes Opti TFI.

W czwartek RPP obniżyła stopy kolejny raz, do 0,1 proc., czyli w dwa miesiące spadły o 1,4 pkt proc. – Środowisko niskich stóp jest dla banków tym czym zielona rewolucja dla energetyki, cyfrowa rewolucja dla mediów, elektromobilność dla motoryzacji. To nowa norma, do której muszą się dostosować. Nie mogą chronić status quo, tłumacząc, że cały świat go potrzebuje. Ale nie oznacza to także, że dociskanie regulacyjne sektora z wielu stron ma sens. Może podatek bankowy nie ma uzasadnienia przy tak niskich stopach? – mówi Ignacy Morawski, ekonomista i założyciel serwisu SpotData.

– Niskie stopy na trwałe upośledzają banki, jeśli chodzi o rentowność. To teraz jeden z gorszych biznesów do prowadzenia. Najpierw banki zostały dobite jednym z najwyższych na świecie podatkiem bankowym, teraz cięciem stóp, które z punktu widzenia gospodarki nie powinno mieć miejsca. W takich warunkach trudno oczekiwać od inwestorów, aby chętnie kupowali akcje banków. Pod względem produktów banki mają taką samą ofertę od lat, choć zmieniają się oczywiście ceny, szybkość czy jakość obsługi. Przypominają pod tym względem telekomy czy spółki energetyczne, które także w ostatnich latach poprawiły się znacznie, a ich sytuacja jest nawet słabsza: realnie firma energetyczna nie ma dużej konkurencji, a telekomunikacyjna konkuruje głównie ceną, ale przynajmniej działa na wzrostowym rynku. Banki muszą konkurować nie tylko ze sobą, ale też z fintechami – ocenia Marcin Materna, dyrektor działu analiz Millennium DM. Jego zdaniem banki nie będą już spółkami wzrostowymi i należy je traktować jako branżę infrastrukturalną. – Upraszczając: będą podmiotami regulującymi przepływ pomiędzy posiadaczami gotówki a jej odbiorcami, czyli kredytobiorcami. Rola pośrednika płatności przy obecnym stanie rozwoju IT będzie mniejsza, bo mogą ją powoli przejmować inne podmioty. Nawet potencjalne fuzje nie uratują sytuacji na dłuższą metę – dodaje ekspert Millennium DM.

Kolejny czynnik uderzający teraz w banki to oczekiwany wzrost kosztów ryzyka. – Na razie trudno oszacować jak wielki. Raczej nie spodziewam się, by w najbliższych trzech latach były łącznie wyższe niż średnia w latach 2008–2009–2010, czyli w przypadku banków polskich powyżej 1,5 proc., ale w następnym cyklu koniunkturalnym prawdopodobnie będą wyższe niż w ostatniej dekadzie, gdy średnia dla wyniosła 0,6–0,7 proc. Wtedy ich spadek był jednym z istotnych źródeł poprawy zysku netto sektora, szczególnie w obliczu presji na stopy procentowe, oraz ze strony regulacyjnej na wynik z opłat i prowizji. W najbliższych latach zatem tego źródła poprawy zabraknie, a stopy procentowe jeszcze spadły i będą niskie, a wynik z opłat i prowizji jest na tyle niski, że nawet w przypadku jego istotnej poprawy nie jest w stanie zasypać ubytku wyniku odsetkowego. Inna sprawa czy w ogóle może się poprawić w warunkach rosnących regulacji, słabego rynku kapitałowego i silnej konkurencji utrudniającej podnoszenie opłat. Do tego dochodzą nadal duże obciążenia regulacyjne i fiskalne, czyli składki na BFG i podatek bankowy, które być może również będą podnoszone – wylicza Bursa.