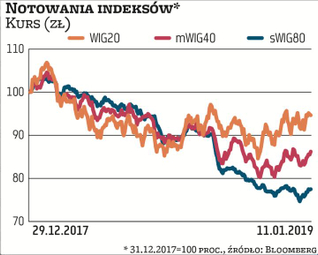

Rok 2018 na GPW był bardzo słaby. Gromadzący największe spółki i uzależniony od nastrojów inwestorów zagranicznych WIG20 stracił 7,5 proc. a jeszcze większe straty poniosły indeksy średnich i małych spółek – mWIG spadł o ponad 19 proc. zaś sWIG o blisko 28 proc. Patrząc na te dane, można pomyśleć, że musiał być to trudny rok dla polskiej gospodarki. Było wręcz odwrotnie, co rodzi obawy, że rok 2019, który nie będzie tak gospodarczo dobry, nie przyniesie poprawy na GPW.

Będzie gorzej, ale na ile?

Już od paru miesięcy ekonomiści zapowiadają, że w tym roku polska gospodarka urośnie wolniej niż w ubiegłym, tempo wzrostu PKB może spaść z 5 do około 4 proc. Przedstawiona w listopadzie projekcja inflacji Departamentu Analiz Ekonomicznych NBP zakłada, że wzrost PKB w tym roku wyniesie 3,6 proc., a w przyszłym 3,4 proc. Jednak w ostatnich dniach napłynęło kilka niepokojących danych. Produkcja przemysłowa w Niemczech w listopadzie mocno spadła, co rodzi obawy o techniczną recesję naszego największego partnera handlowego. Także dane z polskiego przemysłu nie napawają optymizmem – grudniowy wskaźnik PMI spadł do 47,6 pkt, z 49,5 pkt w listopadzie. Piąty raz w ciągu sześciu miesięcy znalazł się niżej, niż zapowiadały najbardziej pesymistyczne prognozy ankietowanych przez „Parkiet" ekonomistów (przeciętnie spodziewali się odczytu na poziomie 49,7 pkt). Poza tym ostatnio doszło do pogorszenia nastrojów konsumentów, co obrazują dane GUS i CBOS.

– Schłodzenie wzrostu polskiego PKB w tym roku jest zgodne z odczytami wskaźników wyprzedzających. PMI sektora przemysłowego w grudniu spadł do najniższego poziomu od kwietnia 2013 r. Grudniowemu wynikowi ciążył spadek produkcji i nowych zamówień eksportowych, które były najniższe od czerwca 2009 r. Takie zachowanie polskiego PMI potwierdza, że spadek w naszej gospodarce przychodzi z około dwukwartalnym opóźnieniem wobec niemieckiej. Taki scenariusz nie jest wymarzony dla inwestorów na GPW – mówi Dariusz Świniarski, zarządzający DM TMS Brokers.

Nie wszystko jednak stracone. – Wzrost inflacji w Polsce w tym roku umożliwiłby transmisję wzrostu kosztów w wybranych spółkach, które w ubiegłym roku nie zostały w pełni przeniesione na konsumenta. To umożliwi wybranym firmom z GPW poprawę wyników, które w ostatnich kwartałach nie zachwycały mimo rozpędzonej gospodarki. Dodatkowo słabe wyniki w ubiegłym roku obniżyły oczekiwania na bieżący rok, więc przy braku negatywnych niespodzianek ze strony makro, firmom łatwiej będzie o pozytywne zaskoczenia – dodaje Świniarski.

Wprawdzie w najnowszym raporcie ekonomiści Santander Bank Polska przyznają, że nad światową gospodarką zbierają się ciemniejsze chmury, to nie spodziewają się mocnego załamania wzrostu gospodarczego w Europie w 2019 r. Pewne jest jednak, że pogarszające się otoczenie zewnętrzne będzie się odbijać negatywnie na wynikach polskiego eksportu i przemysłu, silnie powiązanego z europejskim łańcuchem dostaw. Na szczęście przeciwwagą dla tych tendencji będzie dalszy wzrost krajowych inwestycji finansowanych ze środków UE, które już w ostatnich kwartałach zanotowały mocne ożywienie (szczyt wydatków finansowanych z UE w obecnej siedmioletniej perspektywie może być dopiero przed nami). „Konsumpcja prywatna pozostanie najmocniejszym motorem wzrostu, chociaż w tym obszarze najlepsze mamy raczej za sobą. W efekcie tempo wzrostu PKB w Polsce spowolni z ok. 5 proc. w 2018 r. do ok. 4 proc. w tym roku, nadal jednak pozostając jednym z najwyższych w Europie i powyżej potencjału naszej gospodarki" – uważają ekonomiści Santandera.