Ten rok będzie pierwszym, kiedy sprzedaż mieszkań będzie niższa rok do roku głównie z powodu ograniczeń po stronie podaży. W poprzednich pięciu latach sprzedaż rosła w tempie prawie 19 proc. rocznie. W tym prognozowany jest 14-proc. spadek.

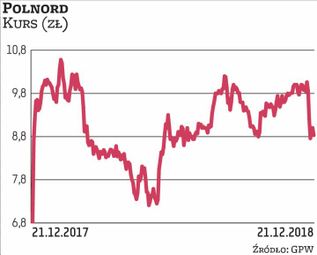

Podobnie jest z wartością indeksu WIG–nieruchomości. Od początku 2015 r. do końca stycznia 2018 r. rosła ona nieprzerwanie – w sumie o ponad 80 proc. Jednak od tego szczytu wartość spadła o 16 proc.

Według firmy REAS JLL Residential Advisory w 2019 r. należy się spodziewać dalszego spadku sprzedaży mieszkań na głównych rynkach.

Mocne i słabe strony

Kazimierz Kirejczyk, wiceprezes JLL (przed połączeniem był prezesem REAS), podkreśla, że po sześcioletnim okresie dobrej koniunktury większość spółek kapitałowych działających na rynku jest w dobrej kondycji, nie było w tym okresie żadnych spektakularnych upadłości mogących osłabić zaufanie nabywców do deweloperów.

– Mamy sprawnie funkcjonujący system rachunków powierniczych, który przekłada się w praktyce na finansowanie inwestycji z przedpłat nabywców. Przy regularnie wysokim poziomie przedsprzedaży sprawia on, że większość firm deweloperskich jest relatywnie nisko zadłużona – mówi ekspert. – Mocną stroną jest wciąż wysoki poziom niezaspokojonego popytu mieszkaniowego. Przy racjonalnej polityce kredytowania nabywców przez banki przekłada się to na wysokie zainteresowanie zakupem mieszkań. W 2008 r. na sześciu największych rynkach w Polsce deweloperzy sprzedawali przeciętnie pięć lokali na 1 tys. mieszkańców, w 2018 r. już 12 – dodaje.