Za parę dni – 16 listopada – miną trzy lata od zaprzysiężenia rządu PiS, będącego skutkiem wygranych przez tę partię wyborów parlamentarnych z 25 października. To wydarzenie miało duży wpływ nie tylko na politykę, ale także na spółki notowane na GPW, szczególnie te państwowe, w których miotła kadrowa poszła po wyborach w ruch nieraz i których strategie również poddawano rewizjom. Sprawdziliśmy, jakie stopy zwrotu przyniosły państwowe firmy w tym trzyletnim okresie (wzięliśmy pod uwagę 19 najważniejszych spółek tego typu).

Tylko rok 2017 przyniósł duże zwyżki

Należy jednak pamiętać, że notowania niektórych firm zaczęły dyskontować zmiany polityczne już parę miesięcy wcześniej, wraz z wygranymi wyborami prezydenckimi przez Andrzeja Dudę w maju 2015 r., co zbiegło się ze słabością rynków wschodzących w tym okresie. WIG20 i WIG, w których spory udział mają banki, wypadały jednak słabiej, bo wygrana Dudy, polityka wcześniej szerzej nieznanego, świadczyła o dużej sile PiS przed jesiennymi wyborami, a partia ta zapowiadała dwie niekorzystne dla sektora ustawy: frankową i wprowadzającą podatek bankowy, co zdołowało na długie miesiące indeks WIG-banki, a więc i WIG20, i WIG. Ustawa frankowa wprawdzie nie została wprowadzona, ale regularnie straszyła inwestorów. Podatek bankowy obowiązuje od lutego 2016 r. i automatycznie obniżył zysk sektora o jedną piątą (w porównaniu z sytuacją, gdyby go nie było).

Jednak dla uproszczenia analizy za początek okresu do porównań przyjęliśmy właśnie datę zaprzysiężenia rządu. Od tej daty do teraz WIG20 zyskał 14,4 proc., a WIG 18,4 proc. (dla porównania indeks MSCI Emerging Markets urósł o 19,2 proc.). Sytuacja była jednak dynamiczna, bo rok 2016 rozpoczął się silnymi zwyżkami, które od wiosny przerodziły się w spadki i wtedy WIG20 radził sobie znacznie gorzej od MSCI EM. Dopiero końcówka roku przyniosła odbicie, które przerodziło się w prawdziwą hossę w 2017 r. (w całym roku WIG20 zyskał 27 proc.), napędzaną spółkami finansowymi (banki i PZU) oraz petrochemicznymi (Orlen i Lotos). Zaległości do MSCI EM nie udało się jednak nadrobić, a zwyżki zakończyły się w połowie stycznia tego roku wraz z korektą na światowych rynkach akcji.

– Oceniając stopy zwrotu na GPW, w wartościach bezwzględnych całkiem dobrych w niektórych przypadkach i okresach, warto zwrócić uwagę na relatywną w ostatnich latach słabość WIG20 w stosunku do MSCI EM. Chociaż należy pamiętać, że jest ona w dużej mierze strukturalna – dominują u nas spółki finansowe, petrochemiczne, energetyczne, czyli przedstawiciele tradycyjnej gospodarki, nie mamy polskiego Facebooka, Apple'a czy Samsunga, rodzynkiem jest CD Projekt. Ten czynnik przyczyniał się do słabości polskiego rynku – mówi Sobiesław Kozłowski, analityk BM BGŻ BNP Paribas. Dodaje, że ogólnie sytuacja na GPW jest słaba, a w segmencie małych i średnich spółek wręcz fatalna. WIG20 na ich tle jeszcze jakoś się trzyma, ale w porównaniu z S&P 500 jest daleko w tyle (przez trzy lata zyskał ponad 34 proc.).

Kluczowy wpływ sprzyjającej koniunktury

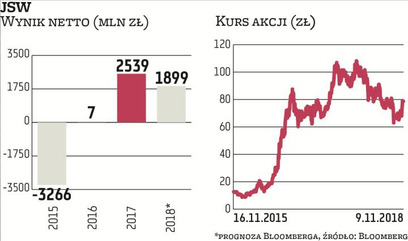

Jak wypadły poszczególne państwowe spółki? Spośród 19 na plusie jest 9, ujemne stopy zwrotu przyniosło zaś 10 firm (uwzględnialiśmy dywidendy). W tej pierwszej grupie znaleźli się: JSW (520 proc.), Lotos (180 proc.), Orlen (60 proc.), PKO BP (56 proc.), Bogdanka (36 proc.), PZU (30 proc.), KGHM (21 proc.), PGNiG (17 proc.) i GPW (6 proc.). W grupie przynoszących stratę są: Pekao (4 proc.), Alior (6 proc.), Enea (25 proc.), PGE (27 proc.), PKP Cargo (36 proc.), Tauron (39 proc.), Energa (43 proc.), Polski Holding Nieruchomości (68 proc.), Bank Ochrony Środowiska (68 proc.) i Grupa Azoty (71 proc.). Prywatne firmy w tym czasie wypadły lepiej – sporo na plusie z WIG30 są m.in. CD Projekt, Millennium, ING Bank Śląski, Santander Bank Polska, CCC, mBank, LPP. Z tej trzydzieskti na plusie przez trzy lata jest 10 prywatnych firm i 7 państwowych, na minusie odpowiednio 5 i 8. Nie można więc powiedzieć, że któraś grupa ma monopol na zyski lub straty.