Jesteśmy już na finiszu publikacji sprawozdań finansowych za I kwartał i można jasno stwierdzić, że początek roku był dla spółek technologicznych udany, a na kolejne kwartały zarządy patrzą z optymizmem. Ma on uzasadnienie w portfelu zamówień na 2021 r. Pozytywne wieści skłaniają analityków do rewizji wycen spółek.

Szerokie grono ciekawych firm

Wśród faworytów dominują spółki duże. Haitong Bank w raporcie z 27 maja podwyższył cenę docelową akcji Comarchu, podtrzymując zalecenie „kupuj". Podniósł też szacunki EBITDA na lata 2021–2023 z powodu lepszej od oczekiwań marży brutto Comarchu i przyspieszenia dynamiki wzrostu portfela zamówień. Analitycy zwracają też jednak uwagę na wyzwania związane z propozycjami dotyczącymi Polskiego Ładu. Mogą one zwiększyć presję płac wśród doświadczonych specjalistów IT. Potencjalną presję płac dla Comarchu analitycy szacują na 3–4 pkt proc. powyżej obecnych 5 proc.

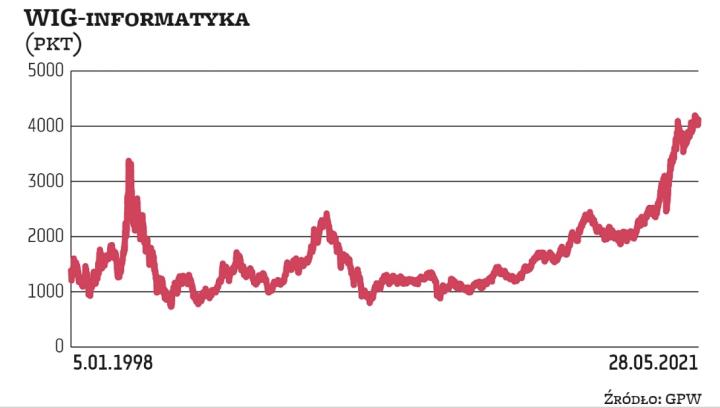

Pozytywne zalecenia zbiera też największa spółka informatyczna w kraju, czyli Asseco Poland. Jej portfel zamówień jest o 14 proc. wyższy od zeszłorocznego, a zdaniem zarządu marże w kolejnych kwartałach powinny utrzymać się na stosunkowo wysokim poziomie. Potencjał zwyżki obecnej wyceny akcji widzi m.in. DM BOŚ. Według niego w 2021 r. skonsolidowany zysk netto Asseco Poland (liczony według MSSF) wyniesie 411 mln zł przy przychodach przekraczających 13 mld zł. Pozytywne zalecenia analityków, mimo imponującej zwyżki wyceny w ostatnich kilkunastu miesiącach, ma na koncie też LiveChat. Te trzy spółki – czyli Asseco, Comarch i LiveChat – najwięcej ważą w portfelu WIG-informatyka. Łącznie mają ponad 68 proc. udziałów.

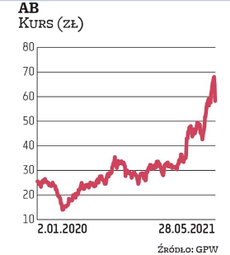

Warto też jednak przyjrzeć się spółkom mniejszym, bo tam również nie brak ciekawych podmiotów. Jest Sygnity, które szuka inwestora. Atende z nadal atrakcyjnym wskaźnikiem ceny do zysku. Są dystrybutorzy sprzętu IT – Asbis i AB – którzy pozytywnie zaskakują wynikami. Jest też R22, w które wierzy m.in. Trigon DM. Z jego wyceny, która trafiła na rynek w piątek, wynika, że notowania tej spółki mają jeszcze około 20-proc. potencjał wzrostu.

„Wzrost wyników R22 w tym roku powinien być również zdynamizowany dzięki segmentowi hostingu, który był największym pozytywnym zaskoczeniem I kwartału. Doceniamy przede wszystkim rekordowo wysoką marżę EBITDA segmentu, stymulowaną konsekwentnym wzrostem ARPU (średni dochód z jednego użytkownika – red.) oraz brakiem kosztów rebrandingu marek hostingowych" – czytamy w raporcie.