Odpisy kredytowe to wpisany w bankowy biznes koszt ryzyka, które instytucje te podejmują przy finansowaniu klientów. W 2020 r. rezerwy mocno urosły ze względu na pandemię (pomijamy inne bolesne dla banków rezerwy na hipoteki frankowe). Czy ten rok będzie pod tym względem lepszy?

Zadecydują pandemia i drugie półrocze

Banki różnie podeszły do księgowania rezerw mających pokryć straty kredytowe wynikające z dewastującego wpływu pandemii na firmy i klientów indywidualnych. Przez to wielkość ich rezerw jest różna. PKO BP, którego odpisy kredytowe w 2020 r. urosły o 75 proc., do 2,06 mld zł, zawiązał w sumie 810 mln zł pandemicznych odpisów. Przez to koszt ryzyka podskoczył do 0,74 proc., bez tych odpisów wyniósłby 0,45 proc., więc różnica jest bardzo istotna. Jednak największe rezerwy na Covid-19 w polskim sektorze bankowym zawiązał Pekao, wicelider rynku pod względem sumy bilansowej. W 2020 r. utworzył 830 mln zł rezerw na ten cel i przez to odpisy urosły z niecałych 0,7 mld zł do 1,58 mld zł w 2020 r. Koszty ryzyka zwiększyły się przez rezerwy pandemiczne o 0,52 pkt proc., do 0,80 proc., nie wliczając odpisów na hipoteki frankowe. Stosunkowo nieduży wpływ pandemia miała na dodatkowe rezerwy Santander Banku Polska. Tzw. rezerwa zarządcza na oczekiwane straty kredytowe wynikające z pogarszającej się perspektywy gospodarczej w wyniku pandemii wyniosła w 2020 r. około 120 mln zł. To nie aż tak dużo, biorąc pod uwagę, że rezerwy frankowe wyniosły wtedy 322 mln zł, a saldo odpisów w przedpandemicznym 2019 r. wyniosło 1,2 mld zł. Koszty ryzyka z rezerwą na pandemię wyniosły w ubiegłym roku 1,21 proc., a bez niej – 1,12 proc. Z kolei w mBanku odpisy (bez tych na franki) urosły o 63 proc., do 1,3 mld zł, głównie za sprawą rezerw na pandemię. BNP Paribas Bank Polska zanotował 36-proc. wzrost odpisów kredytowych w 2020 r. (nie wliczając franków), do 600 mln zł, przy czym wpływ rezerw na pandemię wyniósł 236 mln zł. Przez to koszty ryzyka urosły z 0,61 proc. w 2019 r. do 0,78 proc. (bez pandemii byłoby to tylko 0,47 proc.). Bank zaznacza, że te zwiększone rezerwy są na niezrealizowane straty związane z ogólną sytuacją gospodarczą i skutkami pandemii. Istotnie gorsze prognozy makroekonomiczne wpłynęły na pogorszenie parametrów determinujących tworzenie rezerw. Alior odłożył na pandemię około 420 mln zł.

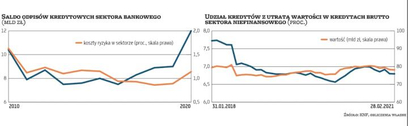

Odpisy sektora bankowego w 2020 r. urosły o ponad 35 proc., do blisko 13 mld zł (nie wlicza się w to rezerw na ryzyko prawne hipotek frankowych). Jednak po pierwszych dwóch miesiącach 2021 r. spadły o 12 proc. rok do roku i wyniosły 1,17 mld zł, a odnosimy się jeszcze do bazy porównawczej sprzed pandemii. – Biorąc pod uwagę dane sektorowe, jakość aktywów jest bardzo dobra zarówno w segmencie korporacyjnym, jak i detalicznym. Kolejna fala pandemii nie przyniosła pogorszenia aktywów. Banki korzystają też ze sprzedaży portfeli zagrożonych firmom zewnętrznym. Zakładamy, że w tym roku koszty ryzyka, wyłączając franki, nie powinny być gorsze niż w 2020 r., a nawet oczekujemy lekkiej poprawy, ok. 10 proc. Końcowy wynik będzie zależny od tego, jak dotkliwe będą skutki lockdownu i jak szybko będą znoszone obostrzenia nałożone na poszczególne branże – mówi Marta Czajkowska-Bałdyga, analityk Haitong Banku.

Czy jest szansa, aby odpisy nominalnie lub koszty ryzyka procentowo w sektorze w tym roku wróciły do poziomów zbliżonych do czasów sprzed pandemii? – Jeśli jakość aktywów nadal będzie się poprawiać, a w horyzoncie kolejnych lat konsensus zakłada odbicie gospodarcze, to oczywiście jest taka szansa. Nie jest to obecnie nasz bazowy scenariusz, tak jak i rozwiązywanie na szeroką skalę rezerw pandemicznych – dodaje analityczka.

Zdaniem Kamila Stolarskiego, kierownika zespołu analiz BM Santandera, koszty ryzyka w sektorze w tym roku będą gdzieś pomiędzy tymi z lat 2019 i 2020. – Na razie wygląda na to, że pandemiczne rezerwy zawiązane przez branżę w 2020 r. w pełni pokrywają ryzyko, banki sugerują, że odłożyły odpowiednie środki na ten cel, niektóre zastanawiają się nawet nad rozwiązywaniem rezerw. Jednak jest jeszcze za wcześnie na jednoznaczne stwierdzenia, dopiero kolejne kwartały pokażą, jak bez pomocy państwa – a była ona bardzo duża – będą sobie radziły firmy. Sprzyjać zmniejszonym odpisom będą dobre dane dotyczące bezrobocia i oczekiwane odbicie gospodarcze po opanowaniu pandemii – ocenia Stolarski.