O tym, że GPW przeżywa trudne chwile, napisano już wiele. Fala wycofań spółek z parkietu, kłopoty funduszy inwestycyjnych, afera GetBacku i skandaliczne zachowanie byłego przewodniczącego KNF – to tylko niektóre z przykładów. Jest też jednak druga strona medalu: wyceny spółek są atrakcyjne, krajowa gospodarka nadal mocno rośnie, a wprowadzenie pracowniczych planów kapitałowych powinno rozruszać rynek. Puzzli w tej całej układance jest oczywiście dużo więcej i trudno przewidzieć, jaki obraz z nich się wyłoni. Wiele jednak wskazuje, że po trudnym 2018 r. ten rok zapowiada się całkiem ciekawie.

– Moim zdaniem dużo zależy od sytuacji w Europie i na świecie, ale tu nie przewidujemy znaczących spadków – w końcu bessa trwa już rok. Największe znaczenie będą miały wybory. Od tego, która opcja wygra, zależy, co się będzie działo na GPW. Przypadek Brazylii, gdzie wygrał kandydat pozytywnie postrzegany przez rynki, pokazuje, jak pozytywna może być reakcja w takim scenariuszu – mówi Marcin Materna, szef działu analiz Millennium DM. Biuro zakłada, że indeksy w tym roku zarobią co najmniej 10 proc. – Pesymizm na rynkach jest już tak duży, że przesilenie jest blisko – podsumowuje Materna.

Rzut oka na gospodarkę

Odpowiedź na pytanie o szanse na pokonanie szczytu hossy na GPW sprowadza się w dużym stopniu do odpowiedzi na pytanie, czy w światowej gospodarce mamy jedynie typowe cykliczne spowolnienie (jak te, które rynki dyskontowały w latach 2011 i 2015), czy raczej recesję jak w latach 2008/2009.

– Jeśli to tylko kolejne typowe spowolnienie, to WIG po nowy szczyt hossy mógłby sięgnąć już nawet pod koniec tego roku, nawet jeśli po drodze jest ryzyko przetestowania ostatniego dołka. Nadejście ewentualnej recesji zdecydowanie odsunęłoby w czasie ten moment – komentuje Tomasz Hońdo, starszy analityk Quercus TFI. Jego zdaniem brak jest sprawdzonych sygnałów rychłego nadejścia globalnej recesji. – Dlatego większe szanse przypisywałbym realizacji pierwszego z tych dwóch scenariuszy (typowa przejściowa zadyszka w gospodarkach) – mówi Hońdo.

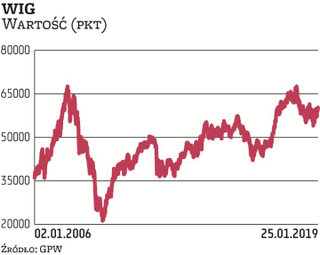

Obecnie wyceny na GPW, bazujące na mnożnikach, są niskie, a nastroje fatalne i zdaniem ekspertów może być to paradoksalnie dobra okazja do zrównoważonego budowania portfela. Wprawdzie z ryzykiem przejściowego obsunięcia, ale nagrodą mogą być ponadprzeciętne stopy zwrotu i nawet nowy historyczny szczyt WIG oraz lokalne maksima WIG20, mWIG40 i sWIG80. Temu pierwszemu indeksowi, po ostatnich dobrych sesjach, do pobicia rekordu brakuje około 11 proc. Dobra atmosfera na rynkach wschodzących, wspomniana już relatywnie mocna krajowa gospodarka oraz start programu PPK mogą uczynić taki scenariusz całkiem realnym. Dodatkowe warunki to brak recesji w strefie euro, uniknięcie twardego brexitu i poprawa relacji między USA a Chinami.