Dobra koniunktura ekonomiczna, niskie stopy procentowe oraz duże rezerwy gotówkowe zebrane przez przedsiębiorstwa i instytucje finansowe – to tylko niektóre z czynników zachęcających potencjalnych przejmujących. Z kolei sprzedających do zbycia aktywów motywuje problem z sukcesją biznesu, a tych, którzy mają spółki na parkiecie, dodatkowo coraz kosztowniejsze utrzymanie statusu firmy giełdowej. Te czynniki w 2019 r. nie znikną i wiele wskazuje, że będzie to kolejny ciekawy rok na rynku M&A. Jednak na ilościowe lub wartościowe rekordy raczej nie powinniśmy liczyć.

– Na razie nie widać sygnałów, które miałyby dać dodatkowy impuls do wzrostu na rynku fuzji i przejęć, mimo że gospodarka rozwija się w całkiem przyzwoitym tempie. Myślę, że w 2019 roku będzie mniej dużych transakcji, powyżej 300 mln euro, a więcej transakcji małych i średniej wielkości, o wartości 20–300 mln euro – komentuje Jacek Michalski, partner i szef zespołu doradztwa korporacyjnego oraz fuzji i przejęć w warszawskim biurze kancelarii prawnej Wolf Theiss.

Właścicielskie roszady na parkiecie

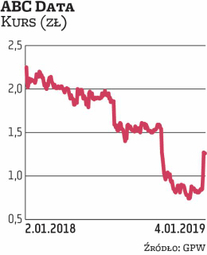

Wśród spółek, które mogą zmienić właściciela, znajdziemy reprezentantów niemal wszystkich branż. W ostatnich tygodniach ogłoszono wezwania do sprzedaży akcji m.in. Orbisu, PCM, Awbudu, ABC Daty czy Gino Rossi. Z kolei przeglądy strategiczne trwają w takich spółkach jak Lentex, Sanok czy Mercor.

Niedawno natomiast zakończył się przegląd opcji strategicznych w spółce ERG – nie wybrała żadnej z rozważanych. Podobnie w Kruku. Zarząd tej spółki uznał, że „w obecnej sytuacji rynkowej jej struktura właścicielska jako spółki publicznej jest optymalna do realizacji długoterminowego celu, którym jest stworzenie jednej z wiodących firm zarządzających wierzytelnościami w Europie".

Trwa natomiast przegląd opcji strategicznych w spółce Mercor. Żadne decyzje jeszcze nie zapadały, natomiast na rynku mówi się, że wśród zainteresowanych tym aktywem mogą być giełdowe Kęty. Mercor tego nie komentuje, podobnie jak Kęty. – Niestety nie komentujemy informacji o naszej działalności akwizycyjnej, chyba że dotyczą one naszych komunikatów – poinformował nas Michał Malina z działu relacji inwestorskich Grupy Kęty.