Doświadczenia inwestorów z bardziej dojrzałych rynków pokazują jednak, że nie są to rozwiązania pozbawione ryzyka. Systematyczne wpłaty do funduszy, dzięki którym uśrednia się cenę zakupu jednostek uczestnictwa, oraz stopniowa zmiana alokacji aktywów z bardziej ryzykownych na bezpieczniejsze, gdy do zakończenia inwestycji pozostaje mało czasu, nie chronią inwestorów przed stratami. Analizy Online w raporcie przygotowanym dla ING TFI zwracają uwagę, że w 2008 r. na świecie fundusze target date (data zakończenia inwestycji ustalona w momencie jej rozpoczęcia) straciły nawet po kilkadziesiąt procent.

Były wśród nich również fundusze, które kończyły się w 2010 r., czyli inwestujące według bezpieczniejszego schematu, ograniczającego udział akcji w portfelu. Choć straty były mniejsze niż w przypadku większości indeksów giełdowych, dla wielu inwestorów mających wkrótce przejść na emeryturę był to potężny cios. Stało się tak, bo dłużna część aktywów funduszy nie była wcale tak bezpieczna, jak mogłoby się wydawać – w portfelach funduszy znajdowały się obligacje korporacyjne czy strukturyzowane obligacje hipoteczne, których wartość w 2008 r. drastycznie spadła.

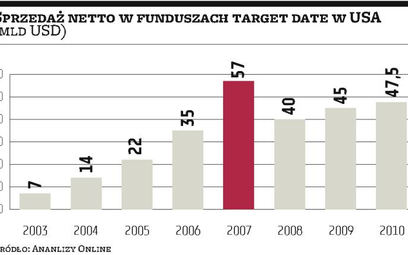

Wielu funduszom z datą 2010 r. udało się przynajmniej częściowo odrobić straty, jednak lepiej wypadły pod tym względem fundusze „kończące się" później. Fundusze, które w momencie krachu wypracowały stosunkowo lepsze wyniki, ze względu na niższe zaangażowanie w akcje wypadły gorzej rok później. Bessa 2008 r. zaszkodziła firmom oferującym fundusze przeznaczone do wieloletniego oszczędzania. Tempo napływu pieniędzy do programów znacznie zmalało (patrz wykres).

Na tle całego rynku funduszy w USA wciąż jednak cieszyły się stosunkowo dużą popularnością. W 2008 r. wpłacono do nich o 40 mld dolarów więcej, niż z nich wypłacono, a aktywa 300 funduszy tego rodzaju przekroczyły 200 mld dolarów. Na koniec 2011 r. w funduszach target date ulokowanych było prawie dwa razy tyle, bo 380 mld dolarów. W Europie kryzys miał mniejszy wpływ na rynek funduszy target date – wciąż mają niewielki udział w oszczędnościach emerytalnych.