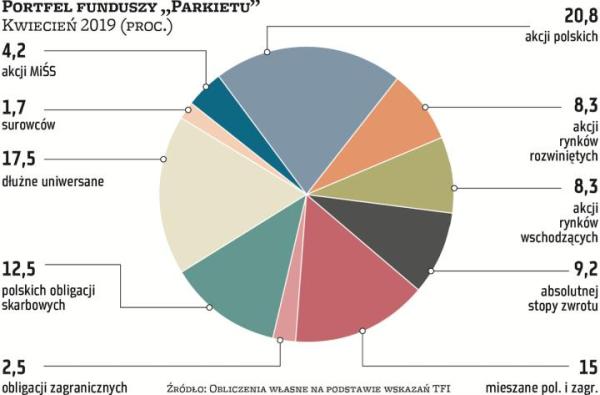

Ubiegły miesiąc dla większości uczestników portfela funduszy „Parkietu" był niezły. Czterech z sześciu zarządzających mogło pochwalić się zyskiem.

Sporo zmian z początkiem kwietnia

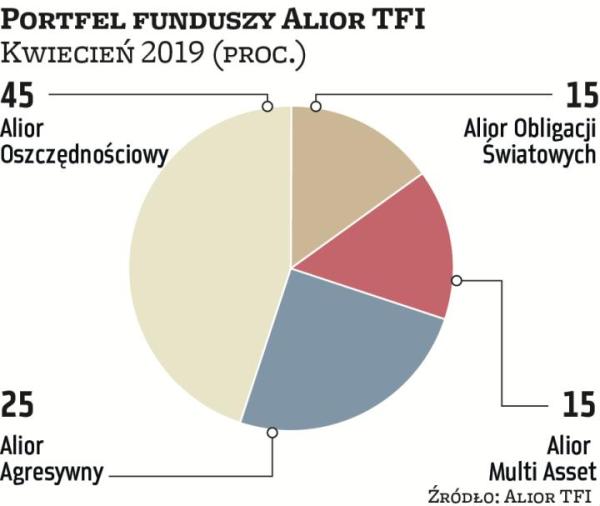

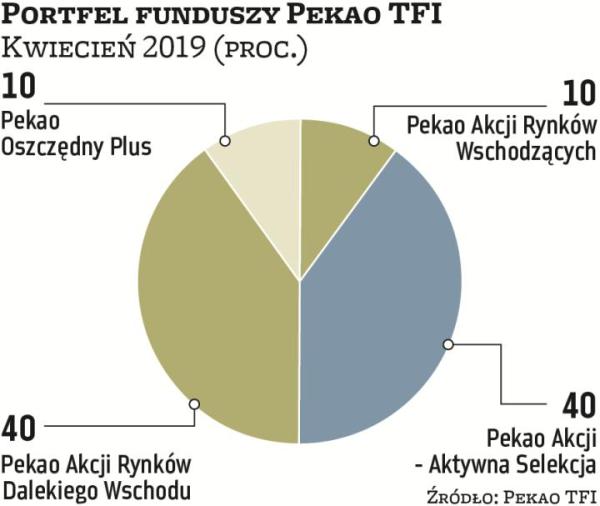

Najlepiej wypadł Grzegorz Zatryb ze Skarbca TFI. Jego propozycje na marzec przyniosły 1,82 proc. zysku. Zatryb od początku tej edycji portfela funduszy „Parkietu", która rozpoczyna już 13. miesiąc, zarobił dotąd 2,5 proc. i jest to drugi w kolejności, jeśli chodzi o wszystkich uczestników, wynik. Od Zatryba lepszy jest tylko Piotr Rojda z Caspara AM. Dwanaście miesięcy jego zarządzania przyniosło 5,5 proc. zysku, natomiast w samym tylko marcu powiększył kapitał o 1,4 proc. Obaj też zdecydowali się – co robią bardzo rzadko – na zmiany w składach funduszy na kwiecień. Co jeszcze ciekawsze, jeden z nich zmniejszył ekspozycję na akcje, a drugi zwiększył. Zanim jednak o tym, podsumujmy jeszcze wyniki pozostałej czwórki. Z podobnym rezultatem, czyli 0,7-proc. zyskiem, zakończyli zeszły miesiąc Tomasz Miłkoś z Rockbridge TFI oraz Piotr Szulec z Pekao TFI. Również ze zbliżonymi wynikami, tyle że z około 0,3-proc. stratą, kończyli miesiąc Bartosz Stryjewski, zarządzający BPS TFI, oraz Artur Włoch, który od początku kwietnia zmienił barwy z Opery TFI na Alior TFI. Włoch cały czas, z wynikiem 1,8 proc., utrzymuje jednak trzecią pozycję, jeśli chodzi o łączną klasyfikację, czyli od kwietnia poprzedniego roku. Tuż za podium znajduje się BPS TFI (1,1 proc.), a czwarte jest Pekao TFI (-1,3 proc.). Stawkę za cały rok zamyka Rockbridge.

Skłonność do ryzyka nieco spada

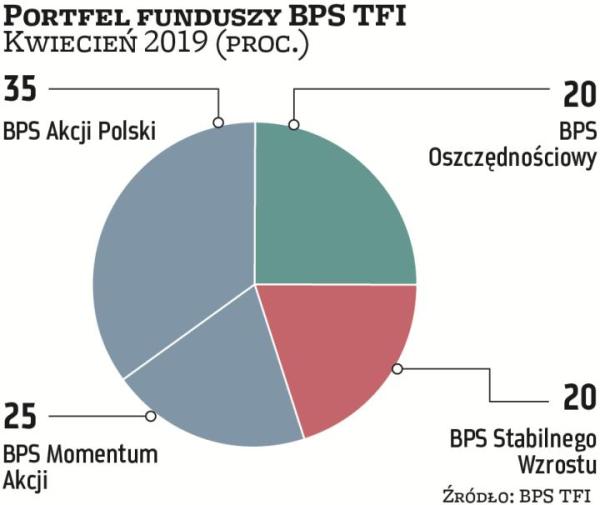

Na zmianę w składzie portfela przed kolejnym miesiącem zdecydowało się (łącznie z Włochem) czterech zarządzających. Rojda utrzymał największą pozycję w funduszu mieszanym zagranicznym, jednak przesunął część kapitału ze skarbowego do funduszu akcji rynków rozwiniętych. Jak tłumaczy, za zwyżką na rynkach akcji przemawia m.in. bardziej gołębie niż kilka miesięcy wcześniej nastawienie Fedu, silny rynek pracy, stabilizacja danych z gospodarek. Zwraca oczywiście uwagę na pewne ryzyka, jak wciąż nierozwiązaną kwestię sporu handlowego między USA i Chinami, zadłużenie w Chinach, brexit czy bilionowy deficyt budżetowy planowany na ten rok w Stanach Zjednoczonych. Wciąż jednak najwięcej funduszy akcji w portfelu ma Szulec. Ekspert Pekao TFI liczy, że części globalnych ryzyk – wspominanych również przez Rojdę – inwestorzy mogli obawiać się zbyt mocno, co ostatecznie może odbić się pozytywnie na rynkach akcji. Z kolei krajowy rynek – przypomina Szulec – wspierają oczekiwania co do PPK, które mają ruszyć lada moment. Pozytywnym sygnałem ze strony rządu są również zapowiedzi rozwiązania kwestii OFE przed jesiennymi wyborami. Nie wszyscy jednak z takim zapałem podchodzą do akcji. W portfelu Zatryba pojawił się drugi fundusz dłużny, który w kwietniu zajął 15 proc. całości kosztem bardziej ryzykownych strategii. Łącznie zarządzający Skarbca proponuje w tym miesiącu trzymać 50 proc. kapitału w obligacjach. Z kolei Włoch na tego typu aktywa przeznaczył 60 proc. portfela. Oczywiście nie skreśla akcji, natomiast zwraca uwagę, na „ponadprzeciętne wyniki większości klas aktywów" w pierwszych trzech miesiącach tego roku. Miłkoś z Rockbridge TFI i Stryjewski z BPS TFI nie dokonali zmian w składach funduszy na kolejny miesiąc.

Po solidnych wynikach funduszy akcji niektórzy zarzĄdzający realizują zyski

Gospodarka odporna na negatywne sygnały